Concurso:

TJ-AM

Disciplina:

Contabilidade Pública

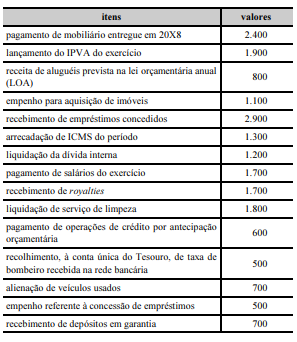

Os eventos mostrados na tabela a seguir, em que os valores são expressos em R$ mil, ocorreram em determinado estado da Federação, no exercício de 20X9. Nesse sentido, considere que as siglas IPVA e ICMS referem-se, respectivamente a imposto sobre a propriedade de veículos automotores e imposto sobre circulação de mercadorias e serviços.

Com relação às informações apresentadas, julgue o seguinte item.

Sob a ótica patrimonial, o tratamento a ser dado ao evento “lançamento do IPVA do exercício” deve ser o reconhecimento da receita.