Concurso:

TRT - 11ª Região (AM e RR)

Disciplina:

Estatística

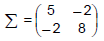

Uma variável aleatória X bidimensional tem matriz de covariâncias dada por:

O auto vetor normalizado correspondente à primeira componente principal da matriz Σ é dado por:

O auto vetor normalizado correspondente à primeira componente principal da matriz Σ é dado por: