Concurso:

PM-DF

Disciplina:

Contabilidade Geral

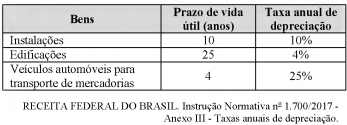

A tabela a seguir mostra as taxas anuais de depreciação admitidas pela Receita Federal para efeitos de ajustes da base de cálculo do imposto sobre a renda e da contribuição social sobre o lucro líquido das pessoas jurídicas.

Com base na referida tabela, calcule, em reais, pelo método de depreciação linear, a depreciação a ser contabilizada, no final do primeiro ano, de um veículo adquirido, em 1° de outubro de um ano, para a entrega de produtos e serviços aos clientes, no valor de R$ 60.000,00, sem valor residual ao final do período.