Concurso:

IF- RN

Disciplina:

Contabilidade de Custos

A MÁRIO ÁGUA MINERAL é uma empresa registrada como Microempreendedor Individual (MEI), com sede em um espaço destinado à realização de eventos esportivos, culturais e religiosos. Sua atividade principal é a comercialização de garrafas de água mineral de 250 ml, nas versões com e sem gás.

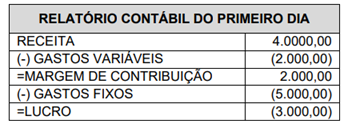

Em abril de 2025, a empresa atuou apenas nos dias 18 e 19, sexta-feira e sábado da Semana Santa, durante dois eventos promovidos pela Diocese local. Os custos fixos mensais da MÁRIO ÁGUA MINERAL somam R$ 5.000,00, valor que inclui a contribuição do MEI, o aluguel do ponto comercial e a retirada mensal do proprietário.

No primeiro dia de evento, foram adquiridas 40 caixas de água mineral para revenda — metade com gás e metade sem gás — ao custo de R$ 50,00 por caixa, sendo que cada caixa contém 50 garrafas. Todo o estoque foi vendido ao preço unitário de R$ 2,00 por garrafa, independentemente do tipo.

Com base nos resultados obtidos no primeiro dia, o proprietário elaborou um relatório financeiro para orientar o planejamento das ações do segundo dia de evento, conforme apresentado no quadro a seguir.

Com base no relatório, ele notou que, mantendo as mesmas condições no segundo evento, a empresa não atingiria o ponto de equilíbrio contábil.

Após pesquisar o perfil do público do evento de 19/04/2025, mantendo a mesma quantidade de produtos transacionados no dia anterior (18/04/2025), o proprietário decidiu aumentar o preço de venda das garrafas de água mineral com gás. O objetivo era alcançar o ponto de equilíbrio contábil em abril de 2025, considerando que já recebia remuneração como pessoa física.

Dado que o planejamento da empresa MÁRIO ÁGUA MINERAL foi integralmente cumprido, o valor do preço de venda unitário da água mineral com gás, estabelecido para o segundo dia do evento, foi de

Em abril de 2025, a empresa atuou apenas nos dias 18 e 19, sexta-feira e sábado da Semana Santa, durante dois eventos promovidos pela Diocese local. Os custos fixos mensais da MÁRIO ÁGUA MINERAL somam R$ 5.000,00, valor que inclui a contribuição do MEI, o aluguel do ponto comercial e a retirada mensal do proprietário.

No primeiro dia de evento, foram adquiridas 40 caixas de água mineral para revenda — metade com gás e metade sem gás — ao custo de R$ 50,00 por caixa, sendo que cada caixa contém 50 garrafas. Todo o estoque foi vendido ao preço unitário de R$ 2,00 por garrafa, independentemente do tipo.

Com base nos resultados obtidos no primeiro dia, o proprietário elaborou um relatório financeiro para orientar o planejamento das ações do segundo dia de evento, conforme apresentado no quadro a seguir.

Com base no relatório, ele notou que, mantendo as mesmas condições no segundo evento, a empresa não atingiria o ponto de equilíbrio contábil.

Após pesquisar o perfil do público do evento de 19/04/2025, mantendo a mesma quantidade de produtos transacionados no dia anterior (18/04/2025), o proprietário decidiu aumentar o preço de venda das garrafas de água mineral com gás. O objetivo era alcançar o ponto de equilíbrio contábil em abril de 2025, considerando que já recebia remuneração como pessoa física.

Dado que o planejamento da empresa MÁRIO ÁGUA MINERAL foi integralmente cumprido, o valor do preço de venda unitário da água mineral com gás, estabelecido para o segundo dia do evento, foi de