Concurso:

CFC

Disciplina:

Contabilidade Geral

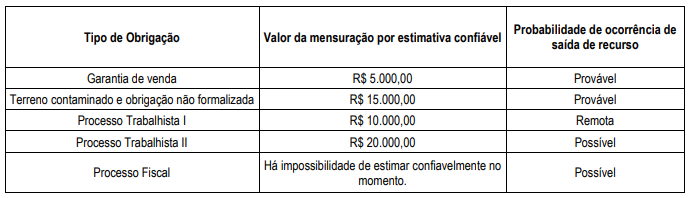

A empresa S.A. possuía, em 31/12/2024, obrigações presentes como resultados de eventos passados cuja saída de recursos envolvendo benefícios futuros na liquidação esteve sujeita à análise, com a classificação disposta na tabela a seguir:

Com base nos dados, seguindo a NBC TG 25 (R2) - PROVISÕES, PASSIVOS CONTINGENTES E ATIVOS CONTINGENTES, o montante a ser reconhecido como provisões no Balanço Patrimonial da empresa deve ser de

Com base nos dados, seguindo a NBC TG 25 (R2) - PROVISÕES, PASSIVOS CONTINGENTES E ATIVOS CONTINGENTES, o montante a ser reconhecido como provisões no Balanço Patrimonial da empresa deve ser de