Caso 1

A companhia Sambaqui tem como sua principal atividade o comércio de uma única mercadoria (picolé de leite). Sobre as suas operações de compra e venda de mercadorias, há a incidência de um único tributo (ICMS), não cumulativo, com alíquota de 10%.

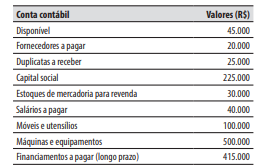

Em 31/12/2025, a companhia Sambaqui tinha os seguintes valores de saldos em suas contas contábeis:

Considere as seguintes informações:

„ ICMS: Imposto sobre a Circulação de Mercadorias e sobre prestações de Serviços de transporte interestadual e intermunicipal e de comunicação.

„ Em 31/12/2025, o saldo da conta contábil “Estoques de mercadoria para revenda”, no valor de R$ 30.000, era relativo a 5.000 unidades.

„ A companhia Sambaqui avalia seu estoque de mercadoria para revenda pelo método do custo médio ponderado.

„ A apuração e pagamento do valor do ICMS devido (a pagar), referente às operações de compra e venda de mercadorias, é realizado mensalmente, no dia 10 do mês seguinte à realização das operações.

No decorrer de janeiro de 2026, ocorreram somente as seguintes operações, que foram corretamente registradas:

1. Compra de 10.000 unidades de picolés de leite, pelo valor total de R$ 70.000, sendo 50% pago à vista e 50% no prazo de 30 dias. No valor total de R$ 70.000 está incluso o valor do ICMS de R$ 7.000.

2. Venda à vista de 8.000 unidades de picolés de leite, pelo valor total de R$ 80.000 (no qual está incluso o valor do ICMS de R$ 8.000).

3. Recebimento referente a vendas realizadas no ano de 2025, no valor de R$ 10.000 (que estava registrado na conta contábil “Duplicatas a receber”).

4. Pagamento referente a compras efetuadas no ano de 2025, no valor de R$ 5.000 (que estava registrado na conta contábil “Fornecedores a pagar”).