Questões de Concurso

Filtrar

411 Questões de concurso encontradas

Página 62 de 83

Questões por página:

Questões por página:

Concurso:

AL-BA

Disciplina:

Contabilidade Geral

Uma empresa tinha em 31/12/2013 três terrenos:

• O terreno A, destinado à venda, estava contabilizado a R$200.000,00 no Ativo Circulante.

• O terreno B, destinado ao uso, estava contabilizado a R$100.000,00 no Ativo Imobilizado.

• O terreno C, destinado ao uso, estava contabilizado a R$400.000,00 no Ativo Imobilizado.

Em janeiro de 2014, esta empresa realizou uma reestruturação, transferindo os três terrenos para a conta Propriedades para Investimento, com o objetivo de valorizar o capital.

Aplicando o valor justo, a empresa constatou que os valores dos terrenos A, B e C eram, respectivamente, R$ 250.000,00, R$ 200.000,00 e R$ 300.000,00.

A contrapartida do reconhecimento do valor justo dos terrenos A, B e C deve ser reconhecida, respectivamente, em

• O terreno A, destinado à venda, estava contabilizado a R$200.000,00 no Ativo Circulante.

• O terreno B, destinado ao uso, estava contabilizado a R$100.000,00 no Ativo Imobilizado.

• O terreno C, destinado ao uso, estava contabilizado a R$400.000,00 no Ativo Imobilizado.

Em janeiro de 2014, esta empresa realizou uma reestruturação, transferindo os três terrenos para a conta Propriedades para Investimento, com o objetivo de valorizar o capital.

Aplicando o valor justo, a empresa constatou que os valores dos terrenos A, B e C eram, respectivamente, R$ 250.000,00, R$ 200.000,00 e R$ 300.000,00.

A contrapartida do reconhecimento do valor justo dos terrenos A, B e C deve ser reconhecida, respectivamente, em

Concurso:

AL-BA

Disciplina:

Contabilidade Geral

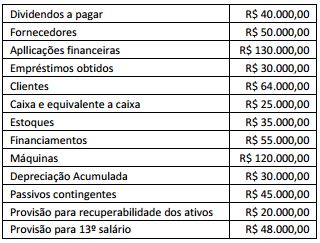

Uma empresa apresentava as seguintes informações em relação a seu Ativo e Passivo, em 01/01/2014.

Com base nas informações acima, o valor do Patrimônio Líquido da empresa, em 01/01/2014, era de

Concurso:

AL-BA

Disciplina:

Contabilidade Geral

Assinale a opção que indica um fim para o qual as reservas de capital não podem ser utilizadas.

Concurso:

AL-BA

Disciplina:

Contabilidade Geral

Em 31/12/2012, uma empresa contraiu um financiamento de R$100.000,00 com vencimento em 2018. Este financiamento está sujeito a uma série de condições. Em outubro de 2013, a empresa constatou que não seria capaz de cumprir uma das condições.

Em 10 de janeiro de 2014, o banco determinou que não haveria sanções pelo descumprimento dessa cláusula.

No Balanço Patrimonial de 31/01/2013, a conta financiamentos está localizada em

Em 10 de janeiro de 2014, o banco determinou que não haveria sanções pelo descumprimento dessa cláusula.

No Balanço Patrimonial de 31/01/2013, a conta financiamentos está localizada em

Concurso:

AL-BA

Disciplina:

Contabilidade Geral

Um supermercado possui um caminhão, que é usado para entregas. O valor contábil do caminhão em 01/12/2012 era de R$ 10.000,00.

Em 31/12/2012 o supermercado decidiu colocar o caminhão à venda por R$ 15.000,00. No ano seguinte, as condições de mercado mudaram com a redução de impostos e os preços dos caminhões usados diminuíram consideravelmente. No entanto, a entidade acreditou que as condições de mercado poderiam melhorar e não reduziu o valor pedido pelo caminhão.

O caminhão foi classificado no balanço patrimonial do supermercado, em 31/12/2013, como:

Em 31/12/2012 o supermercado decidiu colocar o caminhão à venda por R$ 15.000,00. No ano seguinte, as condições de mercado mudaram com a redução de impostos e os preços dos caminhões usados diminuíram consideravelmente. No entanto, a entidade acreditou que as condições de mercado poderiam melhorar e não reduziu o valor pedido pelo caminhão.

O caminhão foi classificado no balanço patrimonial do supermercado, em 31/12/2013, como: