Questões de Concurso

Filtrar

5.368 Questões de concurso encontradas

Página 645 de 1.074

Questões por página:

Questões por página:

mostrar texto associado

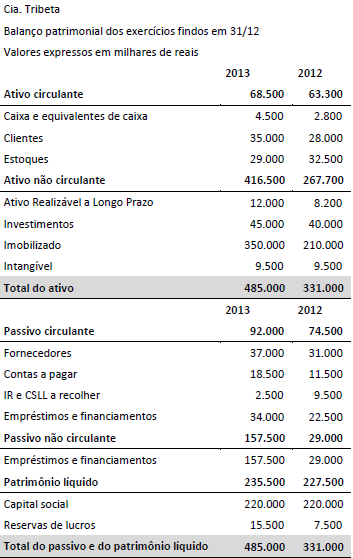

A partir dos dados levantados (texto 1), o contador da Cia. Tribeta apurou que o valor recuperável do ativo em referência representa:

mostrar texto associado

A análise dos balanços de 2012 e 2013 da Cia. Tribeta permite afirmar que:

mostrar texto associado

No exercício subsequente a 2013, a Cia. Tribeta, por questões regulatórias, teve que alterar o critério de classificação de um grupo relevante dos seus ativos, relacionados a um contrato de concessão. Esses ativos representam 50% do Imobilizado em 31/12/2013. A Cia. Tribeta não poderá manter os ativos da concessão como Ativo Imobilizado, mas deve adotar o tratamento descrito na ICPC 01 (R1) - Contratos de Concessão. De acordo com os termos do contrato, o concedente tem a obrigação de indenizar a Cia. Tribeta em 10% do valor do ativo ao final do contrato e o ativo será recuperado por meio das receitas das tarifas cobradas dos usuários. Desconsiderando depreciações e ajustes a valor presente, com a mudança do critério, é correto afirmar que:

O Balanço Patrimonial (BP) compõe o conjunto completo das demonstrações contábeis obrigatórias e o CPC 26 (R1) dispõe sobre os requisitos para sua apresentação por parte da entidade que reporta. A apresentação dos itens do Balanço Patrimonial segue os critérios de conversibilidade e exigibilidade. Porém há itens cuja apresentação é definida pelo CPC 26 (R1). Um item que NÃO deve ser apresentado no grupo Circulante no BP é:

A administração da Cia. Beta, ao proceder a adoção do conjunto de pronunciamentos técnicos, concluiu que o atendimento ao critério de reconhecimento de um conjunto específico de seus ativos traria informações distorcidas aos seus usuários primários. Segundo a administração da Cia. Beta, tal desdobramento é conflitante com o objetivo das demonstrações contábeis estabelecido na Estrutura Conceitual. Nesse cenário, o CPC 26 (R1) orienta que a entidade: