620 Questões de concurso encontradas

Página 6 de 124

Questões por página:

D investimentos em empresas coligadas – $ 120.000,00

D goodwill – $ 40.000,00

C bancos – $ 160.000,00

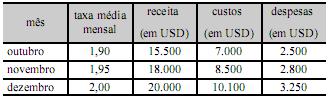

Suponha que, para o reconhecimento do investimento societário no exterior, determinada investidora tenha recebido os dados constantes da tabela abaixo.

Nesse caso, se o total dos tributos sobre o lucro contabilizados durante o período foi de USD 3.000,00 e se a investidora detém 90% do investimento societário no exterior, então, após as conversões necessárias, a investidora terá contabilizado uma receita de equivalência superior a $ 28.000,00.

As circunstâncias previstas em que o empreendedor pode deixar de compartilhar o controle de uma joint venture, é a alienação de sua participação no investimento ou ainda quando houver a imposição de restrições externas que impliquem na perda do controle conjunto. Considerando que houve a perda do controle conjunto em razão de uma alienação parcial, e que o investimento remanescente não tenha se tornado nem em uma controlada ou coligada; contabilmente o investimento deverá ser classificado como uma participação permanente em outras sociedades avaliadas pelo custo.