Questões do concurso:

Petrobras - 2011 - Edital Nº. 02/2011

limpar filtros

610 Questões de concurso encontradas

Página 8 de 122

Questões por página:

Questões por página:

Concurso:

Petrobras

Disciplina:

Contabilidade Geral

O lucro bruto apurado na demonstração do resultado do exercício de uma empresa industrial é obtido através da

Concurso:

Petrobras

Disciplina:

Contabilidade Geral

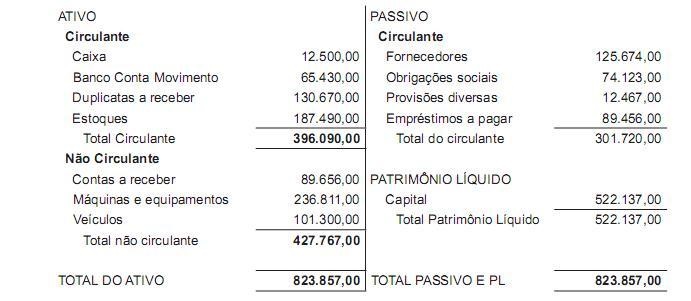

A empresa Só Santos Ltda. apresentou o seguinte Balanço em 31/01/2011:

Em fevereiro de 2011, ocorreram apenas as seguintes transações:

• Recebimento antecipado de R$ 21.200,00 de Contas a Receber, depositados no Banco;

• Compra de mercadorias, sendo R$ 5.000,00 à vista, pagos em cheque, e R$ 25.123,00 a prazo.

Com base exclusivamente nessas informações, o saldo do grupo Ativo Circulante em 28.02.2011, em reais, é

Concurso:

Petrobras

Disciplina:

Contabilidade Geral

Dados extraídos do razão de uma sociedade anônima, atuando no ramo comercial, em 31/12/2010:

• Fornecedores R$ 54.345,00

• Obrigações sociais e tributárias R$ 25.111,00

• Adiantamento de clientes R$ 93.200,00

• Financiamentos bancários R$ 86.439,00

Além dos saldos acima, todos de curto prazo, a empresa obteve, em novembro de 2010, um empréstimo bancário que deverá ser pago em 18 parcelas mensais de R$ 10.000,00 cada uma, iniciando em dezembro de 2010.

Sabendo-se que o pagamento das parcelas do empréstimo se encontra rigorosamente em dia e com base exclusivamente nos dados acima, o passivo circulante da companhia apurado no Balanço levantado em 31/12/2010, em reais, é

• Fornecedores R$ 54.345,00

• Obrigações sociais e tributárias R$ 25.111,00

• Adiantamento de clientes R$ 93.200,00

• Financiamentos bancários R$ 86.439,00

Além dos saldos acima, todos de curto prazo, a empresa obteve, em novembro de 2010, um empréstimo bancário que deverá ser pago em 18 parcelas mensais de R$ 10.000,00 cada uma, iniciando em dezembro de 2010.

Sabendo-se que o pagamento das parcelas do empréstimo se encontra rigorosamente em dia e com base exclusivamente nos dados acima, o passivo circulante da companhia apurado no Balanço levantado em 31/12/2010, em reais, é

Concurso:

Petrobras

Disciplina:

Contabilidade Geral

Visando a obter um empréstimo para continuar operando, uma empresa que sofreu um incêndio em maio de 2010 precisou levantar um Balanço Patrimonial especial e entregá-lo ao Banco.

O levantamento realizado pelo contador nas dependências da empresa, após o incêndio, identificou os seguintes elementos:

• direitos a receber R$ 125.654,00

• obrigações a pagar R$ 101.312,00

• máquinas e equipamentos funcionando R$ 78.500,00

• lote de estoque destruído pelo incêndio R$ 56.340,00

• lote de estoque em condições de venda R$ 71.209,00

• máquinas e equipamentos destruídos no incêndio R$ 59.431,00

• veículo em condições de uso R$ 25.670,00

Com base exclusiva nos dados acima e considerando a boa técnica contábil, o valor do Patrimônio Líquido da empresa, apurado no Balanço Patrimonial de maio/2010, em reais, é

O levantamento realizado pelo contador nas dependências da empresa, após o incêndio, identificou os seguintes elementos:

• direitos a receber R$ 125.654,00

• obrigações a pagar R$ 101.312,00

• máquinas e equipamentos funcionando R$ 78.500,00

• lote de estoque destruído pelo incêndio R$ 56.340,00

• lote de estoque em condições de venda R$ 71.209,00

• máquinas e equipamentos destruídos no incêndio R$ 59.431,00

• veículo em condições de uso R$ 25.670,00

Com base exclusiva nos dados acima e considerando a boa técnica contábil, o valor do Patrimônio Líquido da empresa, apurado no Balanço Patrimonial de maio/2010, em reais, é

Concurso:

Petrobras

Disciplina:

Contabilidade Geral

A importância dos livros de escrituração é avaliada de acordo com os objetivos de cada um deles e da sua respectiva utilização pelas empresas

Numa empresa comercial de grande porte, sob o enfoque contábil, o livro mais importante é o Livro

Numa empresa comercial de grande porte, sob o enfoque contábil, o livro mais importante é o Livro