200 Questões de concurso encontradas

Página 2 de 40

Questões por página:

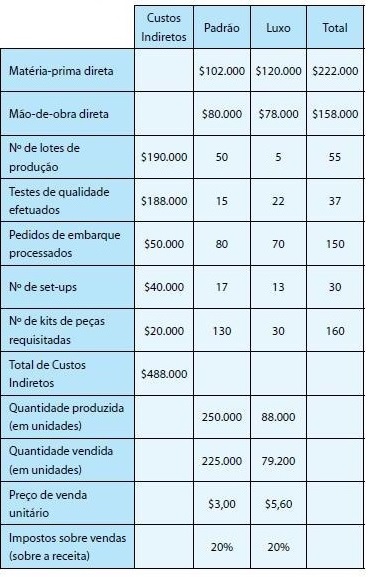

A Subs Ltda. produz e vende dois tipos de produtos. Para a avaliação do resultado por produtos utiliza o custeio baseado em atividades. No último período, a empresa apresentou os seguintes dados:

O lucro bruto total de cada produto é:

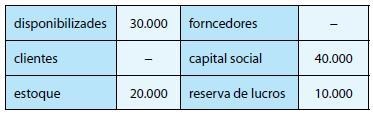

Determinada empresa comercial apurou o seguinte balanço patrimonial no final do exercício recém-encerrado:

Sabe-se que o estoque era composto por 10.000 unidades da mercadoria X.

Durante o corrente exercício, essa empresa realizou as seguintes transações - na seqüência apresentada:

. comprou 15.000 unidades da mercadoria X por $3,00 a unidade, pagando metade à vista e ficando o restante para pagar em 30 dias;

. vendeu 20.000 unidades da mercadoria X por $5,00, recebendo metade à vista e ficando o restante para receber em 30 dias;

. comprou 9.000 unidades da mercadoria X por $4,00 a unidade, pagando tudo à vista;

. vendeu 10.000 unidades da mercadoria X por $5,00, recebendo metade à vista e ficando o restante para receber em 30 dias. Ignore qualquer tributo e determine a diferença da Variação do Capital Circulante Líquido dessa empresa entre dois cenários:

I. controlando os estoques permanentemente e apurando o custo das mercadorias vendidas pelo custo médio ponderado móvel;

II. controlando os estoques permanentemente e apurando o custo das mercadorias vendidas pelo método primeiro que entre primeiro que sai.

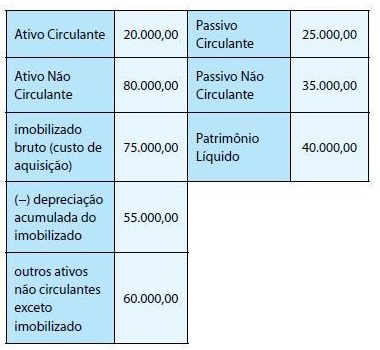

Em consonância à Resolução CFC 1.110/07, determine o valor do Ativo Permanente da Cia. Churrasqueira a ser apurado logo após o reconhecimento contábil do teste de recuperabilidade do valor contábil do imobilizado.

Sabe-se que:

. o valor de mercado desse imobilizado, na data do teste, é $23.000,00. Caso a Cia. Churrasqueira vendesse o equipamento, na data do teste (t), incorreria em gastos associados a tal transação no montante de $5.000,00;

. caso a Cia. Churrasqueira não vendesse o imobilizado e continuasse utilizando-o no processo produtivo, seria capaz de produzir mais 4.000 unidades do produto Espeto no próximo ano (t+1); 3.000 unidades do produto Espeto em t+2; 2.000 unidades do produto Espeto em t+3; 1.000 unidades do produto Espeto em t+4 e 500 unidades do produto Espeto em t+5. (Assuma que a produção anual ocorra no final de cada ano.) Ao final desse período (no final de t+5), o imobilizado poderia ser comercializado por $2.000,00, e a Cia. Churrasqueira incorreria em gastos associados a tal transação no montante de $400,00. O preço de venda do produto Espeto é $12,00 por unidade. Os gastos médios incorridos na produção e venda de uma unidade de produto Espeto é $9,50;

. a Cia. Churrasqueira é sediada num paraíso fiscal; portanto, ignore qualquer tributo;

. o custo de capital da Cia. Churrasqueira é 20% ao ano;

. o Balanço Patrimonial da Cia. Churrasqueira apurado em 31/12/2008 imediatamente antes de o teste de recuperabilidade em tela ter sido reconhecido contabilmente é o seguinte:

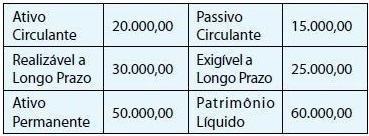

Em consonância à Resolução CFC 921/01, determine o valor do Passivo Circulante da Cia. Arrendatária a ser apurado logo após o reconhecimento contábil do contrato de arrendamento mercantil firmado entre ela e a entidade arrendadora, segundo o qual a arrendatária se obriga a pagar 5 prestações anuais e iguais no valor unitário de R$ 8.500,00, mais o valor da opção de compra no montante de R$ 190,76 ao final do quinto ano, juntamente com a última prestação anual; e a arrendadora se obriga a entregar, nesse ato, o bem arrendado (um veículo que será utilizado para arrendatária em suas atividades operacionais normais). Sabe-se que:

. o contrato foi firmado em 31/12/2008;

. a primeira prestação vence em 31/12/2009 e todas as demais prestações vencem no dia 31 de dezembro dos anos subseqüentes;

. o valor de mercado do bem arrendado, à vista, é R$ 30.000,00;

. a taxa de juros implícita no contrato é 13% ao ano.

. o Balanço Patrimonial da Cia. Arrendatária apurado em 31/12/2008 imediatamente antes de o contrato em tela ter sido reconhecido contabilmente é o seguinte:

. o grau de conhecimento da atividade da auditada;

. a existência de auditoria interna;

. a natureza (o que fazer, qual procedimento aplicar), oportunidade (quando) e extensão (até onde, o percentual) dos procedimentos a serem aplicados;

. os relatórios a serem entregues;

. a equipe técnica.

Na primeira auditoria realizada por determinada empresa de uma dada entidade, alguns cuidados especiais de planejamento devem ser observados de acordo com o CFC e com a doutrina. Nas alternativas a seguir estão listados alguns desse cuidados, à exceção de uma.

Assinale-a.