Questões do concurso:

TCE-MG - 2018 - Analista de Controle Externo

limpar filtros

385 Questões de concurso encontradas

Página 4 de 77

Questões por página:

Questões por página:

Concurso:

TCE-MG

Disciplina:

Contabilidade Geral

Com relação a procedimentos contábeis diversos, julgue os itens seguintes.

I Uma sociedade deve registrar uma provisão sempre que, em função de seu compromisso público e de sua reputação, for exigível um sacrifício de bens que possam gerar benefícios econômicos para ela, ainda que não haja legislação ou compromisso contratual que a obrigue a fazê-lo. II Na demonstração de resultado do período, contas como custo da mercadoria ou dos produtos vendidos, despesas administrativas, despesas comerciais e despesas financeiras constituem despesas denominadas em conformidade com sua natureza. III A demonstração de mutações do patrimônio líquido não é obrigatória, de acordo com a Lei n.º 6.404/1976, apesar da relevância dessa demonstração para o entendimento de fatos que possam modificar o patrimônio social de uma empresa em dado período.

Assinale a opção correta.

I Uma sociedade deve registrar uma provisão sempre que, em função de seu compromisso público e de sua reputação, for exigível um sacrifício de bens que possam gerar benefícios econômicos para ela, ainda que não haja legislação ou compromisso contratual que a obrigue a fazê-lo. II Na demonstração de resultado do período, contas como custo da mercadoria ou dos produtos vendidos, despesas administrativas, despesas comerciais e despesas financeiras constituem despesas denominadas em conformidade com sua natureza. III A demonstração de mutações do patrimônio líquido não é obrigatória, de acordo com a Lei n.º 6.404/1976, apesar da relevância dessa demonstração para o entendimento de fatos que possam modificar o patrimônio social de uma empresa em dado período.

Assinale a opção correta.

Concurso:

TCE-MG

Disciplina:

Contabilidade Geral

Questão DESATUALIZADA

Julgue os próximos itens, a respeito do tratamento de ativos intangíveis, conforme pronunciamento do CPC.

I O início da amortização dos ativos intangíveis, que se caracterizam como itens imateriais, não depende da colocação desse tipo de ativo em condições operacionais. II Caso não seja possível definir o padrão de consumo do item intangível ou caso a definição dada não seja confiável, a amortização do ativo intangível deverá ser realizada pelo método linear. III O reconhecimento de um ativo intangível gerado internamente é possível, desde que sejam identificados os custos incorridos para sua geração e preenchidos os requisitos normativos para seu reconhecimento.

Assinale a opção correta.

I O início da amortização dos ativos intangíveis, que se caracterizam como itens imateriais, não depende da colocação desse tipo de ativo em condições operacionais. II Caso não seja possível definir o padrão de consumo do item intangível ou caso a definição dada não seja confiável, a amortização do ativo intangível deverá ser realizada pelo método linear. III O reconhecimento de um ativo intangível gerado internamente é possível, desde que sejam identificados os custos incorridos para sua geração e preenchidos os requisitos normativos para seu reconhecimento.

Assinale a opção correta.

Concurso:

TCE-MG

Disciplina:

Contabilidade Geral

Questão Anulada

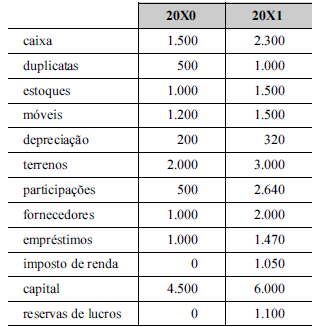

O balanço patrimonial comparativo de determinada empresa apresentava os seguintes saldos, em reais, nas contas ativas e passivas, ao final do ano 20X1.

Com base nessas informações, é correto afirmar que o fluxo de caixa das atividades operacionais apurado pelo método indireto

Com base nessas informações, é correto afirmar que o fluxo de caixa das atividades operacionais apurado pelo método indireto

Concurso:

TCE-MG

Disciplina:

Contabilidade Geral

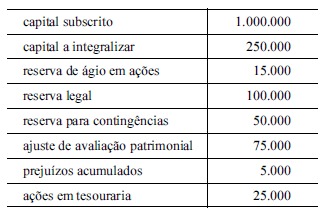

A tabela a seguir apresenta as contas e os respectivos saldos, em reais, do patrimônio líquido de uma empresa, ao final de certo exercício.

Considerando-se que os instrumentos financeiros com reconhecimento do valor justo no patrimônio líquido tenham apresentado desvalorização no período, é correto afirmar que o patrimônio líquido dessa empresa é igual a

Considerando-se que os instrumentos financeiros com reconhecimento do valor justo no patrimônio líquido tenham apresentado desvalorização no período, é correto afirmar que o patrimônio líquido dessa empresa é igual a

Concurso:

TCE-MG

Disciplina:

Contabilidade Geral

Determinada sociedade adquiriu, por R$ 180.000, um equipamento, que ficou disponível para uso em condições operacionais em 2/1/2008. Sabe-se que:

• a vida útil do bem foi estimada em 10 anos; • a empresa costuma constituir um valor residual de 10% para todos os seus equipamentos e utilizar o método linear para a aplicação da depreciação; • ao final do oitavo ano de utilização do equipamento, a empresa constatou que a venda do bem geraria um caixa líquido de R$ 50.000; • a empresa constatou também, ao final do oitavo ano de utilização do bem, que o equipamento, se continuar em operação, gerará retornos líquidos de caixa de R$ 38.000.

Nessa situação hipotética, de acordo com o Pronunciamento Técnico CPC 01 (R3) — redução ao valor recuperável de ativos —, ao final do oitavo ano de utilização do bem, a empresa deverá constituir uma provisão para perda de valor recuperável

• a vida útil do bem foi estimada em 10 anos; • a empresa costuma constituir um valor residual de 10% para todos os seus equipamentos e utilizar o método linear para a aplicação da depreciação; • ao final do oitavo ano de utilização do equipamento, a empresa constatou que a venda do bem geraria um caixa líquido de R$ 50.000; • a empresa constatou também, ao final do oitavo ano de utilização do bem, que o equipamento, se continuar em operação, gerará retornos líquidos de caixa de R$ 38.000.

Nessa situação hipotética, de acordo com o Pronunciamento Técnico CPC 01 (R3) — redução ao valor recuperável de ativos —, ao final do oitavo ano de utilização do bem, a empresa deverá constituir uma provisão para perda de valor recuperável