Questões de Concurso

Filtrar

4.597 Questões de concurso encontradas

Página 242 de 920

Questões por página:

Questões por página:

mostrar texto associado

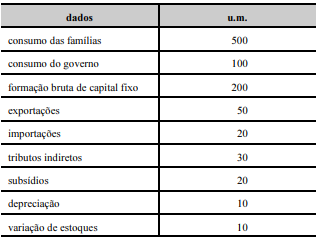

Com base na tabela 5A3-I, se essa economia apresentar uma poupança interna de 100 u.m., o saldo do balanço de pagamentos em conta-corrente será, em u.m., de

mostrar texto associado

De acordo com a tabela 5A3-I, o produto interno bruto a preços de mercado da economia é, em u.m., igual a

O combustível utilizado para abastecimento das caldeiras de determinada empresa é fornecido por um único produtor: a função demanda é da forma p = 160 - 2q, em que p é o preço do combustível, em unidades monetárias, e q é a quantidade, em unidades volumétricas. A função custo total da empresa é expressa por CT = 2q.

A respeito desse mercado, assinale a opção correta.