Questões de Concurso

Filtrar

1.766 Questões de concurso encontradas

Página 142 de 354

Questões por página:

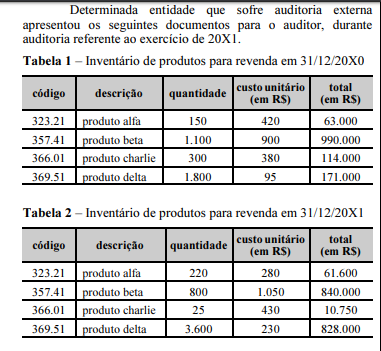

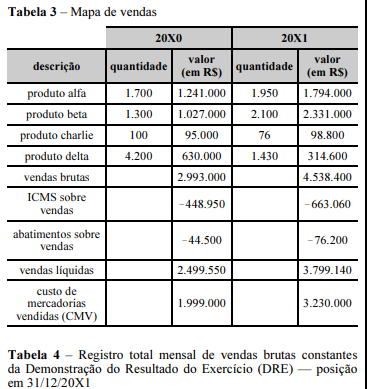

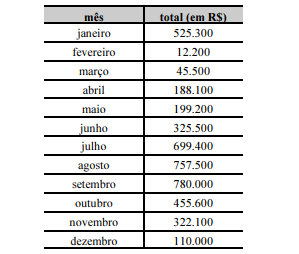

Sabe-se que a alíquota aplicável de ICMS sobre vendas para a empresa era de 15%, que os valores das vendas brutas do mapa de vendas foram confirmados pelo auditor e que a empresa realizou metade de suas vendas de 20X1 à vista.

Considerando essa situação hipotética, julgue o item subsecutivo.

O procedimento de auditoria adequado para identificação da alíquota de ICMS aplicável aos produtos da empresa é a inspeção por meio de carta enviada à fazenda estadual.

Sabe-se que a alíquota aplicável de ICMS sobre vendas para a empresa era de 15%, que os valores das vendas brutas do mapa de vendas foram confirmados pelo auditor e que a empresa realizou metade de suas vendas de 20X1 à vista.

Considerando essa situação hipotética, julgue o item subsecutivo.

Considerando-se os documentos apresentados, será necessário realizar testes para verificar a superavaliação da conta clientes.

Tendo em vista o que preconizam as normas de auditoria, julgue o item a seguir.

A adoção de amostragem em auditoria implica a admissão da existência de diferentes tipos de erros; nos testes de observância, o erro tolerável é o erro monetário máximo no saldo de uma conta.

Tendo em vista o que preconizam as normas de auditoria, julgue o item a seguir.

Situação hipotética: Um auditor realizou a análise de pedidos de fornecimento de matéria-prima, constatando se eles haviam sido assinados pelo gerente de compras, como estabelecido na política de determinada empresa.

Assertiva: Nesse caso, esse procedimento revela que o auditor realizou um teste substantivo.