Questões de Concurso

Filtrar

1.859 Questões de concurso encontradas

Página 19 de 372

Questões por página:

Questões por página:

Concurso:

Prefeitura de Piúma - ES

Disciplina:

Auditoria

As normas de auditoria relativas ao parecer estabelecem que o auditor deve visando o exercício ético e eficaz de suas atividades. Algumas normas de auditoria que tratam de aspectos relacionados ao parecer. Assinale a alternativa que contém a norma que trata da responsabilidade do auditor independente em formar uma opinião sobre as demonstrações contábeis e do conteúdo do relatório emitido.

Concurso:

Prefeitura de Piúma - ES

Disciplina:

Auditoria

Os papéis de trabalho da auditoria são denominados também de documentação de auditoria. Analise dos itens abaixo quais são corretos:

I.Listas de verificação de procedimentos correspondem a exemplos de papéis de trabalho padronizados.

II.Cartas de confirmação de saldos correspondem exemplos de papéis de trabalho padronizados.

III.Termos de inspeção física de caixa, estoques e outros ativos correspondem a exemplos de papéis de trabalho padronizados.

Após análise, assinale a alternativa correspondente.

I.Listas de verificação de procedimentos correspondem a exemplos de papéis de trabalho padronizados.

II.Cartas de confirmação de saldos correspondem exemplos de papéis de trabalho padronizados.

III.Termos de inspeção física de caixa, estoques e outros ativos correspondem a exemplos de papéis de trabalho padronizados.

Após análise, assinale a alternativa correspondente.

Concurso:

Prefeitura de Piúma - ES

Disciplina:

Auditoria

No planejamento dos trabalhos da auditoria, são previstos testes que visam a análise e confirmação de padrões pré-estabelecidos dentre outros motivos. Assinale a alternativa correspondente ao teste de auditoria caracterizado por incluir a revisão, feita pelo auditor, de documentos e registros de transações relevantes.

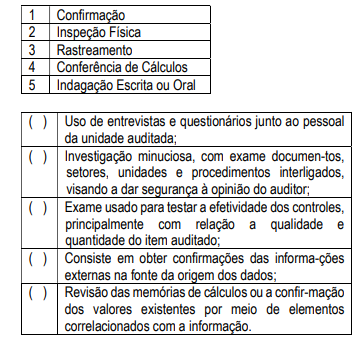

.Diversas são as técnicas de auditorias a serem aplicadas com o objetivo de obter informações válidas e satisfatórias para que o auditor possa fundamentar sua opinião acerca da matéria auditada. Assim correlacione as técnicas a seguir enumeradas na primeira coluna com a sua definição resumida apresentada na segunda coluna.

Assinale a sequência correta de cima para baixo:

A glosa é o cancelamento parcial ou total de valores apresentados para pagamento, decorrente de inconformidades técnicas ou administrativas identificadas durante a auditoria. No contexto da auditoria médica, quando o auditor contesta a cobrança de um procedimento cirúrgico por considerar que a técnica utilizada não era indicada para o diagnóstico clínico apresentado, caracteriza-se um tipo específico de glosa. Assinale a alternativa correta.