Questões de Concurso

Filtrar

7.213 Questões de concurso encontradas

Página 1020 de 1.443

Questões por página:

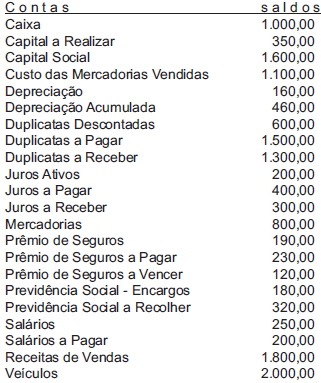

A firrma Campos Campestres Ltda. extraiu do livro Razão os seguintes saldos para elaborar o balancete de verificação em 31 de dezembro de 2005.

Eventuais diferenças encontradas entre saldos devedores e credores devem-se ao saldo anterior da conta Lucros ou Prejuízos Acumulados, que ainda não está atualizado nem constou da relação acima. O balancete de verificação elaborado a partir das contas acima vai evidenciar saldos devedores no valor de:

A Mercearia a Varejo Ltda. escolheu o item “zez” de seu estoque para demonstração e assim apresentou seu movimento semanal:

Existências anteriores: 20 unidades ao custo unitário de R$ 15,00;

Primeiras compras: 100 unidades a R$ 16,00, cada uma;

Primeiras vendas: 80 unidades ao preço unitário de R$ 20,00;

Últimas compras: 60 unidades pelo valor total de R$ 1.020,00;

Últimas vendas: 60 unidades pelo valor total de R$ 1.260,00.

Organizando uma ficha de controle de estoques para esse item de mercadorias, cuja movimentação ocorreu com isenção de qualquer tributação, a empresa vai apurar um estoque final de:

A firma Agrária Agronegócios Ltda. utiliza a conta Mercadorias na modalidade conta mista, sendo debitada pelo valor das compras e creditada pelo valor das vendas.

Se, no fim do período, a conta mercadorias, que representa o item “geagá”, inteiramente isento de tributação, apresentar saldo contábil credor, no valor de R$ 5.000,00, e o inventário físico final for avaliado em R$ 2.000,00, pode-se dizer que as operações com esse item ocasionaram.

A empresa Aerobag S/A, vendeu um conjunto de mesa com 4 cadeiras por R$ 1.500,00, perdendo na operação 10%. Recebeu o valor em moeda corrente. A operação não sofreu tributação.

O lançamento contábil para registrar o fato administrativo indicado é o seguinte: