Questões de Concurso

Filtrar

7.213 Questões de concurso encontradas

Página 1068 de 1.443

Questões por página:

Considere que o pagamento de mão-de-obra referente aos serviços prestados em janeiro de determinado ano tenha sido realizado somente em fevereiro daquele ano. No regime de caixa, esse pagamento será registrado como despesa do mês de janeiro, já que ocorreu, efetivamente, nesse mês.

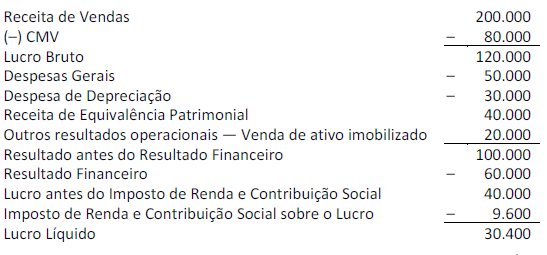

Uma empresa apresentou em 31/12/2013 a seguinte Demonstração do Resultado do Exercício, em Reais:

A conta Despesas Gerais é constituída por: Provisão para Créditos de Liquidação Duvidosa: R$ 4.000,00, Despesas de Salários: R$ 36.000,00 e Perda por Irrecuperabilidade de Ativos: R$ 10.000,00. Com base nas informações e seguindo as recomendações do Pronunciamento Técnico CPC 03 – Demonstração dos Fluxos de Caixa, o valor total (em Reais) dos ajustes para conciliação entre o Lucro Líquido e o Fluxo de Caixa operacional na Demonstração dos Fluxos de Caixa elaborada de acordo com o método Indireto, em 31/12/2013, é de

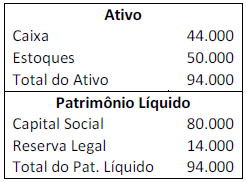

Em 31 de dezembro de 2010, uma companhia aberta apresentava o seguinte balanço patrimonial:

No ano de 2011, a empresa auferiu lucro líquido de R$ 60.000,00. Considerando que a empresa determina a distribuição de dividendos mínimos obrigatórios de 25% do lucro líquido ajustado, o montante distribuído como dividendos em 2011 foi de

Em 01 de janeiro de 2014, uma empresa comprou um computador para utilizar em seus negócios por R$ 5.000,00, sendo que o pagamento foi realizado em 5 parcelas semestrais de R$ 1.000,00, a partir de fevereiro de 2014. Para o pagamento à vista, o valor a pagar seria de R$ 4.600,00. O computador vinha com garantia de 1 ano e a empresa adquiriu garantia de mais 2 anos por R$ 400,00. Além disso, o frete da entrega do computador foi de R$ 100,00. A empresa ainda adquiriu por R$ 200 programas básicos de computador, fundamentais para a sua operação, e R$ 50,00 em um programa antivírus com validade de 1 ano. Em 01 de janeiro de 2014, o computador foi reconhecido no balanço patrimonial da empresa por