Questões de Concurso

Filtrar

7.461 Questões de concurso encontradas

Página 1188 de 1.493

Questões por página:

Os casos que dão origem à divulgação separada de itens de receitas e de despesas na demonstração do resultado do exercício incluem as reestruturações das atividades da entidade e as reversões de quaisquer provisões para gastos de reestruturação.

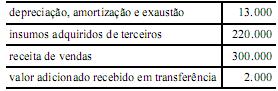

A tabela acima contém as informações, com valores em reais, levantadas pelo contador de determinada empresa para a elaboração da demonstração do valor adicionado dessa empresa. Com base apenas nessas informações, julgue o item abaixo.

O valor adicionado bruto que aparecerá na demonstração do valor adicionado — elaborada de acordo com o pronunciamento do CPC — será superior a R$ 90.000,00.

O resgate do principal de aplicações financeiras não classificadas como equivalentes de caixa e os desembolsos de empréstimos concedidos pela empresa constituem saídas de caixa classificadas nas atividades de investimento e evidenciadas na demonstração do fluxo de caixa.