Questões de Concurso

Filtrar

7.432 Questões de concurso encontradas

Página 1204 de 1.487

Questões por página:

A empresa Revendedora S. A. alienou dois veículos de sua frota de uso, por R$ 29.000,00, a vista.

O primeiro desses carros já era da empresa desde 2005, tendo entrado no balanço de 2007 com saldo de R$ 25.000,00 e depreciação acumulada de 55%.

O segundo veículo foi comprado em primeiro de abril de 2008 por R$ 10.000,00, não tendo participado do balanço do referido ano de 2007.

A empresa atualiza o desgaste de seus bens de uso em períodos mensais.

Em 30 de setembro de 2008, quando esses veículos foram vendidos, a empresa registrou seus ganhos ou perdas de capital com o seguinte lançamento de fórmula complexa:

Os lançamentos foram feitos a débito de conta do resultado e a crédito de conta do passivo circulante. Em face dessa ocorrência, pode-se dizer que, no balanço patrimonial de 31/12/2008:

Especificamente, o recebimento de duplicatas, com incidência de juros, deve ter o seguinte lançamento contábil:

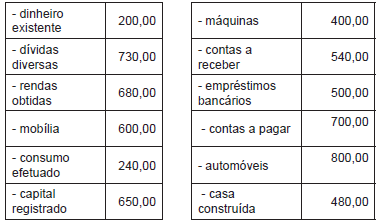

Exemplificamos, abaixo, os dados contábeis colhidos no fim do período de gestão de determinada entidade econômico-administrativa:

Segundo a Teoria Personalística das Contas e com base nas informações contábeis acima, pode-se dizer que, neste patrimônio, está sob responsabilidade dos agentes consignatários o valor de: