Questões de Concurso

Filtrar

6.783 Questões de concurso encontradas

Página 1247 de 1.357

Questões por página:

Questões por página:

mostrar texto associado

O orçamento de despesas administrativas da empresa está relacionado aos gastos necessários para gerir o negócio, incluindo a provisão para depreciação de móveis e utensílios e os serviços profissionais de auditoria e consultoria.

mostrar texto associado

Um ativo imobilizado foi submetido ao teste de recuperabilidade e o resultado mostrou perda no valor de R$ 80.000,00. Nessa situação, a contabilização a ser feita aumentará a conta do ativo em R$ 80.000,00 e a conta de despesa no mesmo valor.

mostrar texto associado

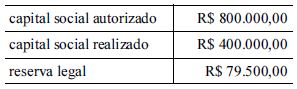

O patrimônio líquido de determinada sociedade empresária é constituído conforme tabela a seguir.

Nesse caso, se a sociedade obtiver lucro líquido no valor de R$ 40.000,00, ela deverá contabilizar o valor de R$ 2.000,00 como reserva legal.

mostrar texto associado

Uma sociedade empresária mantém investimentos em uma coligada avaliados pelo método da equivalência patrimonial. A coligada apurou lucro no final do período. Nessa situação, no mesmo período, a sociedade empresária investidora deverá fazer um lançamento a débito de investimentos em coligadas (ativo não circulante) e a crédito de equivalência patrimonial (resultado).

mostrar texto associado

Os tributos recuperáveis junto ao fisco não são contabilizados como custo dos estoques. Entretanto, custos de transporte ou de seguro, quando diretamente atribuíveis à aquisição do estoque, integram o valor do custo.