Questões de Concurso

Filtrar

6.783 Questões de concurso encontradas

Página 1262 de 1.357

Questões por página:

Questões por página:

Concurso:

Petrobras

Disciplina:

Contabilidade Geral

A Companhia Cacife S/A, de capital fechado, possui ativo não circulante que pretende distribuir por seus acionistas. Nesse contexto, admita que

• o ativo não circulante foi classificado como mantido para distribuição aos sócios;

• as ações requeridas para tal distribuição, já iniciadas, indicam que ela é considerada como altamente provável;

• os sócios já aprovaram a distribuição.

Nessas condições, a expectativa do prazo para a distribuição ser completada, contada da data da respectiva classificação, é de

• o ativo não circulante foi classificado como mantido para distribuição aos sócios;

• as ações requeridas para tal distribuição, já iniciadas, indicam que ela é considerada como altamente provável;

• os sócios já aprovaram a distribuição.

Nessas condições, a expectativa do prazo para a distribuição ser completada, contada da data da respectiva classificação, é de

Concurso:

Petrobras

Disciplina:

Contabilidade Geral

A Indústria Famosa S/A recebeu do governo federal, em dinheiro, subvenção governamental para a implantação de unidade fabril em um ente da Federação, considerado estratégico pelo Executivo Federal, para o desenvolvimento sustentado da região.

Admita que exista a necessidade de que essa subvenção não seja distribuída ou de qualquer forma repassada aos sócios (acionistas), sendo sua retenção considerada indispensável.

O registro contábil dessa retenção da subvenção governamental, desconsiderando as formalidades do lançamento, é o seguinte:

Concurso:

Petrobras

Disciplina:

Contabilidade Geral

O pronunciamento técnico CPC 24, Divulgação sobre as Partes Relacionadas, editado pelo Comitê de Pronunciamentos Contábeis, estabelece que a divulgação deva contemplar

Concurso:

Petrobras

Disciplina:

Contabilidade Geral

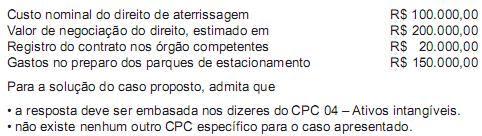

A Companhia de Aviação Alta Linhas Áreas S/A, que adquiriu o direito de aterrissagem em aeroportos nacionais, mediante subvenção governamental, informou:

Considerando-se exclusivamente as informações recebidas, esse intangível deve ser registrado pela contabilidade, em reais, por

Considerando-se exclusivamente as informações recebidas, esse intangível deve ser registrado pela contabilidade, em reais, por

Concurso:

Petrobras

Disciplina:

Contabilidade Geral

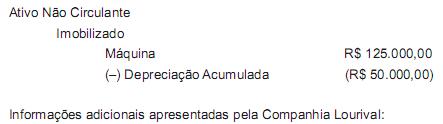

Uma máquina, adquirida em segunda mão pela Companhia Lourival S/A, está evidenciada no Balanço Patrimonial, ao final do primeiro ano de sua utilização, da seguinte forma:

Considere as informações recebidas e a boa técnica teórico-conceitual aplicável ao caso e desconsidere a incidência de qualquer tipo de imposto. Nesse contexto, o resultado apurado na venda da máquina, em reais, é

Considere as informações recebidas e a boa técnica teórico-conceitual aplicável ao caso e desconsidere a incidência de qualquer tipo de imposto. Nesse contexto, o resultado apurado na venda da máquina, em reais, é