Questões de Concurso

Filtrar

6.783 Questões de concurso encontradas

Página 1300 de 1.357

Questões por página:

Questões por página:

Concurso:

TRF - 3ª REGIÃO

Disciplina:

Contabilidade Geral

Uma máquina foi vendida em 02/01/2013 pelo valor de R$ 120.000,00. Sabe-se que o custo de aquisição desta máquina foi R$ 200.000,00 e a depreciação acumulada até a data da venda era R$ 66.000,00. O valor contabilizado no resultado do mês de Janeiro/2013 pela venda da máquina foi, em R$,

Concurso:

TRF - 3ª REGIÃO

Disciplina:

Contabilidade Geral

Uma empresa adquiriu uma máquina pelo valor de R$ 1.000.000 e definiu que a utilizaria por um período de oito (8) anos. No final deste prazo de utilização, a empresa estimou que conseguiria vendê-la por R$ 120.000. A máquina foi adquirida em 31/12/2009 e a empresa adota o método das quotas constantes para o cálculo da despesa de depreciação. Sabe-se que pelas regras fiscais a máquina é depreciada em 10 anos.

O saldo contábil da máquina a ser apresentado no Balanço Patrimonial de 31/12/2012 é, em R$,

O saldo contábil da máquina a ser apresentado no Balanço Patrimonial de 31/12/2012 é, em R$,

Concurso:

TRF - 3ª REGIÃO

Disciplina:

Contabilidade Geral

Uma empresa obteve um empréstimo de R$ 100.000,00. A taxa de juros compostos negociada com a instituição financeira foi de 0,8% ao mês e o empréstimo deverá ser pago integralmente (principal e juros) após 180 dias. Na data da obtenção do empréstimo a empresa pagou, adicionalmente, uma tarifa de contrato no valor de R$ 1.200,00, o que faz com que o custo efetivo da operação seja de 1% ao mês. Os efeitos decorrentes deste empréstimo, 30 dias após o início de vigência do contrato, são:

Concurso:

TRF - 3ª REGIÃO

Disciplina:

Contabilidade Geral

Em 31/12/2012, a empresa Credora S.A. possuía R$ 150.000,00 em duplicatas a receber de clientes e uma estimativa de perdas com créditos de liquidação duvidosa (EPCLD) no valor de R$ 7.500,00. Em fevereiro de 2013, o cliente Caloteiro, que devia R$ 4.000,00, se tornou incobrável. Ao registrar este evento na contabilidade, a empresa Credora S.A.

Concurso:

TRF - 3ª REGIÃO

Disciplina:

Contabilidade Geral

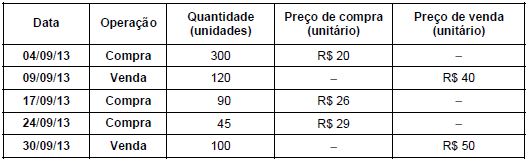

Uma empresa comercial adota o critério da Média Ponderada Móvel para controle dos estoques e realizou as seguintes operações durante o mês de setembro de 2013:

Sabendo que a empresa comercial não apresentava estoque inicial, o custo das mercadorias vendidas no mês de setembro foi, em R$,