Questões de Concurso

Filtrar

7.164 Questões de concurso encontradas

Página 26 de 1.433

Questões por página:

Questões por página:

Concurso:

Câmara de Mogi das Cruzes - SP

Disciplina:

Contabilidade Geral

O lançamento contábil a ser realizado em 31/12/X1, para tratar da destinação do lucro líquido da Cia. W no ano X1, no valor de $ 500.000,00 – sendo 20% para Reserva Legal,30% para Reserva para Expansão e 50% para dividendos a serem recebidos pelos acionistas após a homologação da Assembleia de 30/03/X2 – corresponde ao lançamento a Débito (D) e Crédito (C) das contas:

Concurso:

Câmara de Mogi das Cruzes - SP

Disciplina:

Contabilidade Geral

A regra contábil que, embora não proíba, determina que, se houver mudança de métodos contábeis, haja comunicação e adequada explicação dos seus efeitos em notas explicativas para que não seja prejudicada a comparação das avaliações quantitativas de um período para outro denomina-se

Concurso:

Câmara de Mogi das Cruzes - SP

Disciplina:

Contabilidade Geral

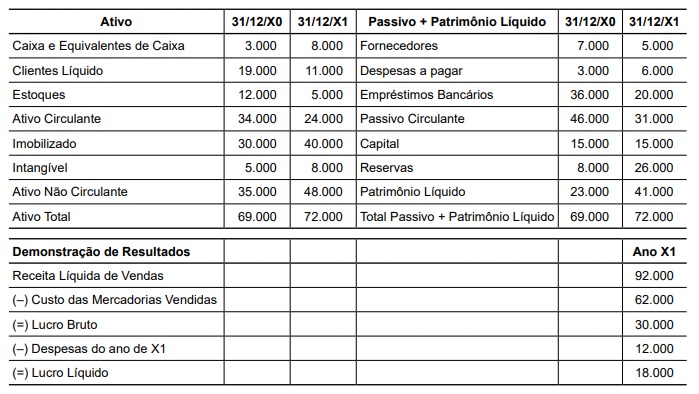

Observe a seguir os balanços patrimoniais sintéticos da Comercial Sorrento, em 31/12/X0 e 31/12/X1, e da demonstração de resultados sintética de X1 que seguem:

Os respectivos valores de recebimentos de vendas, pagamentos de compras e pagamentos de despesas no ano de X1 serão, em reais, de

Concurso:

Câmara de Mogi das Cruzes - SP

Disciplina:

Contabilidade Geral

Umas das regras mais importantes da contabilidade estabelece que não se pode confundir a pessoa jurídica para a qual se executa a contabilidade com seus sócios pessoas físicas, de modo que as operações registradas na contabilidade da pessoa jurídica digam respeito exclusivamente a ela. Trata-se do princípio contábil da

Concurso:

Câmara de Mogi das Cruzes - SP

Disciplina:

Contabilidade Geral

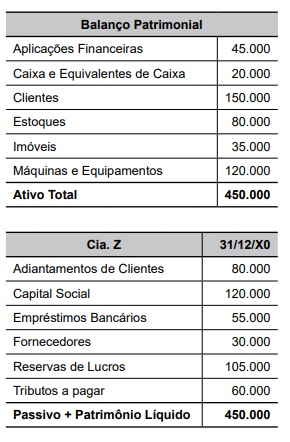

Observe o balanço patrimonial da Cia. Z em 31/12/X0:

Com base nas informações, pode-se afirmar que seu Patrimônio Líquido em 31/12/X0 é de