Questões de Concurso

Filtrar

7.067 Questões de concurso encontradas

Página 316 de 1.414

Questões por página:

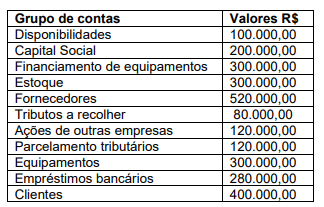

A empresa Comercial 123 Ltda apresentou em 31.12.20X1 as seguintes informações de grupos de contas em valores líquidos, após a apuração e de resultados os seguintes saldos contábeis:

Sabe-se que a relação de saldos não está completa e que o saldo da conta Prejuízos Acumulados não foi informado. Considerandose apenas as informações apresentadas, assinale a alternativa correta que apresenta, respectivamente, os valores do Patrimônio Líquido e dos Prejuízos Acumulados.

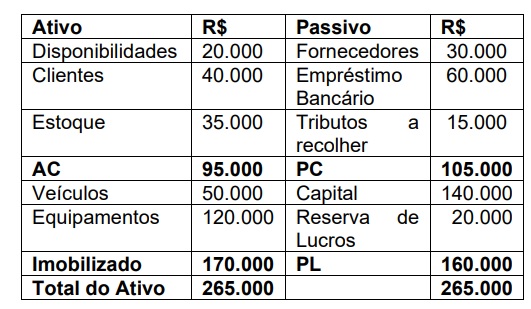

A empresa JHG Ltda apresentou em 30.04.20X2 o seguinte Balanço Patrimonial:

Após o encerramento do exercício, ocorreram os seguintes fatos contábeis:

I. Compra de mercadorias à vista, no valor de R$ 10.000,00.

II. Recebimento de metade do valor de clientes.

III. Compra de veículos através de financiamento, no valor de R$ 20.000,00.

IV. Pagamento de metade do valor dos fornecedores.

Após esses fatos, a contabilidade levantou um novo Balanço Patrimonial. Assinale a alternativa correta que apresenta os valores de algumas contas do novo balanço.