Questões de Concurso

Filtrar

7.067 Questões de concurso encontradas

Página 451 de 1.414

Questões por página:

Questões por página:

Concurso:

TRT - 11ª Região (AM e RR)

Disciplina:

Contabilidade Geral

Considere as afirmativas abaixo. I. A Demonstração do Resultado Abrangente deve apresentar o total do resultado do período, o total de outros resultados abrangentes e o resultado abrangente do período, sendo este o total do resultado e de outros resultados abrangentes. II. A Demonstração do Resultado Abrangente deve apresentar resultados abrangentes classificados por natureza e agrupados nos que não serão reclassificados subsequentemente para o resultado do período e nos que serão reclassificados subsequentemente para o resultado do período, quando condições específicas forem atendidas. III. Os componentes dos outros resultados abrangentes podem ser apresentados líquidos dos seus respectivos efeitos tributários ou antes dos seus respectivos efeitos tributários, sendo apresentado em montante único o efeito tributário total relativo a esses componentes. Está correto o que se afirma em

Concurso:

TRT - 11ª Região (AM e RR)

Disciplina:

Contabilidade Geral

A Cia. Vai & Volta possuía, em 31/12/2016, um ativo Intangível com vida útil indefinida cujo valor contábil era R$ 380.000,00, o qual era composto por: Custo de aquisição: R$ 480.000,00. Perda por desvalorização (reconhecida em 2015): R$ 100.000,00. Em 31/12/2016, ao realizar o Teste de Recuperabilidade do Ativo, obteve as seguintes informações: Valor em uso: R$ 520.000,00. Valor justo líquido das despesas de venda: R$ 350.000,00. Adicionalmente, as evidências indicaram que a vida útil desse ativo continuava indefinida. Com base nessas informações, o valor contábil que a Cia. Vai & Volta apresentou no Balanço Patrimonial de 31/12/2016, para o ativo em análise foi, em reais,

Concurso:

TRT - 11ª Região (AM e RR)

Disciplina:

Contabilidade Geral

A empresa Eucalipto S.A. adquiriu mercadorias para revenda e pagou os seguintes valores: Lote de Madeira: R$ 300.000,00, valor líquido de tributos Frete (para transporte da madeira até a empresa Eucalipto S.A.): R$ 30.000,00, valor líquido de tributos Seguro (para transporte da madeira até a empresa Eucalipto S.A.): R$ 20.000,00 Tributos recuperáveis: R$ 40.000,00 Tributos não recuperáveis: R$ 10.000,00 Sabendo que a empresa Eucalipto S.A. revendeu todo o lote de madeira por R$ 600.000,00 à vista, o resultado bruto apurado nesta operação pela empresa Eucalipto S.A. foi, em reais,

Concurso:

TRT - 11ª Região (AM e RR)

Disciplina:

Contabilidade Geral

A empresa Metais Leves & Cia. adquiriu, em 31/12/2014, ações de sua própria emissão e, para isso, incorreu nos seguintes gastos: Valor pago pelas ações = R$ 1.000.000,00 Custos adicionais totais = R$ 50.000,00 Em 31/12/2016, a empresa revendeu todas estas ações por R$1.200.000,00 à vista, incorrendo em custos de transação no valor de R$ 10.000,00. Com base nestas informações, a empresa Metais Leves & Cia.

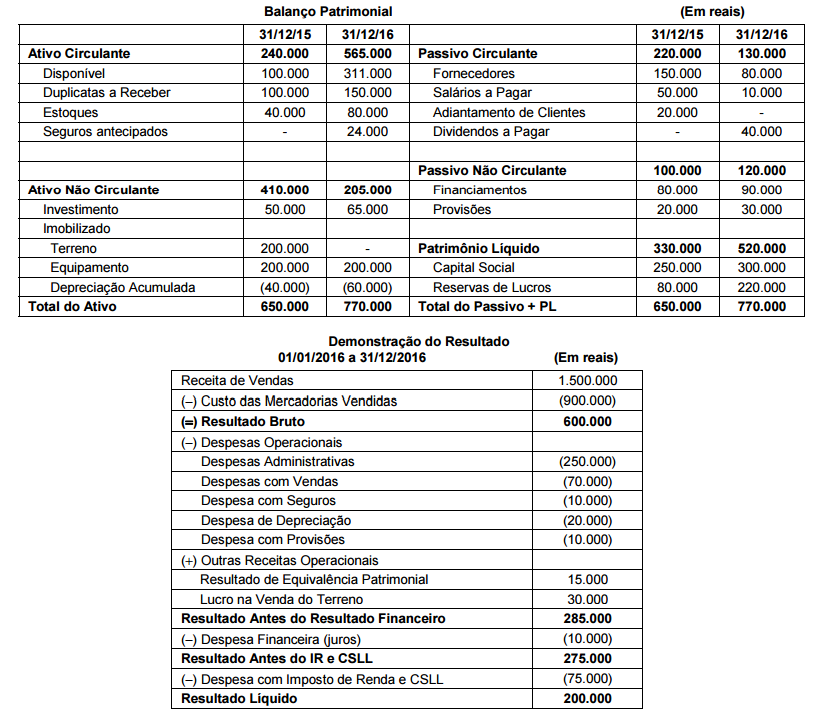

Concurso:

TRT - 11ª Região (AM e RR)

Disciplina:

Contabilidade Geral

mostrar texto associado

Com base nessas informações, as Atividades de Financiamento, em 2016, geraram caixa, em reais, de