Questões de Concurso

Filtrar

7.461 Questões de concurso encontradas

Página 576 de 1.493

Questões por página:

Questões por página:

Concurso:

SEFAZ-RS

Disciplina:

Contabilidade Geral

Questão Anulada

Se uma entidade adquirir, à vista, ações da própria entidade pelo valor de mercado, então, para a entidade essa operação representará um fato contábil

Concurso:

SEFAZ-RS

Disciplina:

Contabilidade Geral

Conforme a legislação vigente, no balanço patrimonial consolidado, a participação dos acionistas não controladores é apresentada, de forma destacada, no

Concurso:

SEFAZ-RS

Disciplina:

Contabilidade Geral

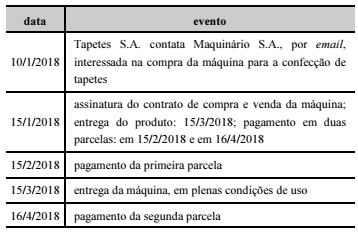

A empresa Maquinário S.A. vendeu para a empresa Tapetes S.A. uma máquina própria para a confecção de tapetes de couro. A tabela seguinte mostra os eventos ocorridos nessa transação de compra e venda.

Nesse caso, a data correta para o reconhecimento da receita pela Maquinário S.A. é

Concurso:

SEFAZ-RS

Disciplina:

Contabilidade Geral

De acordo com a legislação vigente, em uma combinação de negócios sem a presença de transações forçadas, o adquirente deve mensurar os ativos identificáveis adquiridos e os passivos assumidos

Concurso:

SEFAZ-RS

Disciplina:

Contabilidade Geral

A contrapartida da saída financeira de uma operação de aquisição de ações da própria empresa (ações em tesouraria) deve ser reconhecida em uma conta de natureza