Questões de Concurso

Filtrar

7.461 Questões de concurso encontradas

Página 64 de 1.493

Questões por página:

Questões por página:

Concurso:

Prefeitura de Florianópolis - SC

Disciplina:

Contabilidade Geral

De acordo com a Lei nº 6.404/1976, os direitos que tenham por objeto bens corpóreos destinados à manutenção das atividades da companhia ou da empresa ou exercidos com essa finalidade, inclusive os decorrentes de operações que transfiram à companhia os benefícios, riscos e controle desses bens, devem ser classificados:

Concurso:

Prefeitura de Florianópolis - SC

Disciplina:

Contabilidade Geral

No ano de 2023, a companhia Jurerê adquiriu 40% das ações de um de seus concorrentes, a companhia Campeche, por R$ 5.000.000. Na data da aquisição, o patrimônio líquido da companhia Campeche era de R$ 8.000.000. O investimento com a aquisição das ações da companhia Campeche é relevante para a companhia Jurerê. Com a aquisição, a companhia Jurerê indicou diretores e passou a ter influência significativa sobre a companhia Campeche. Durante o ano de 2025, a companhia Campeche apurou um Lucro Líquido de R$ 1.000.000 e distribuiu R$ 400.000 de dividendos.

Considerando que no ano de 2025 não houve operações entre as duas companhias, em relação ao investimento na companhia Campeche, a companhia Jurerê reconheceu uma receita de:

Considerando que no ano de 2025 não houve operações entre as duas companhias, em relação ao investimento na companhia Campeche, a companhia Jurerê reconheceu uma receita de:

Concurso:

Prefeitura de Florianópolis - SC

Disciplina:

Contabilidade Geral

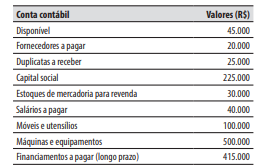

mostrar texto associado

O valor do lucro bruto decorrente das operações realizadas no decorrer de janeiro de 2026 foi de:

Concurso:

Prefeitura de Florianópolis - SC

Disciplina:

Contabilidade Geral

mostrar texto associado

Em 31/01/2026, o valor do total do ativo da companhia Sambaqui foi de:

Concurso:

UESPI - Universidade Estadual do Piauí

Disciplina:

Contabilidade Geral

A normatização do tratamento contábil aplicável à seleção, aplicação e alterações de políticas contábeis, mudança de estimativa e retificação de erro foi elaborada com base na Norma Brasileira de Contabilidade (NBC TSP) 23 – Políticas Contábeis, Mudança de Estimativa e Retificação de Erro, do Conselho Federal de Contabilidade (CFC).

Disponível em: https://cfc.org.br/tecnica/normas-brasileiras-decontabilidade/normas-completas/. Acesso em: 17 jul.2023. (Texto adaptado da NORMA BRASILEIRA DE CONTABILIDADE, NBC TSP 23, DE 21 DE NOVEMBRO DE 2019 Aprova a NBC TSP 23 - Políticas Contábeis, Mudança de Estimativa e Retificação de Erro).

Reapresentação Retrospectiva pode ser definida como

Disponível em: https://cfc.org.br/tecnica/normas-brasileiras-decontabilidade/normas-completas/. Acesso em: 17 jul.2023. (Texto adaptado da NORMA BRASILEIRA DE CONTABILIDADE, NBC TSP 23, DE 21 DE NOVEMBRO DE 2019 Aprova a NBC TSP 23 - Políticas Contábeis, Mudança de Estimativa e Retificação de Erro).

Reapresentação Retrospectiva pode ser definida como