Questões de Concurso

Filtrar

7.157 Questões de concurso encontradas

Página 84 de 1.432

Questões por página:

Questões por página:

Concurso:

Prefeitura de Itatiba - SP

Disciplina:

Contabilidade Geral

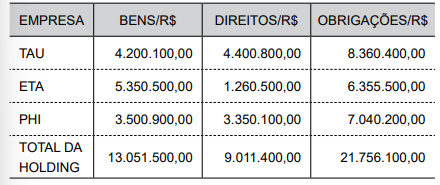

Observe as informações do último exercícios financeiro, listadas no quadro a seguir, relativas à consolidação da Holding GAMA, que tem em sua composição 3 (três) empresas.

Considerando a composição patrimonial do quadro apresentado, é correto afirmar que a

Considerando a composição patrimonial do quadro apresentado, é correto afirmar que a

Concurso:

Prefeitura de Agudo - RS

Disciplina:

Contabilidade Geral

Com base na NBC TG 03 – Demonstração dos Fluxos de Caixa, analise as assertivas abaixo, assinalando V, se verdadeiras, ou F, se falsas.

( ) Os fluxos de caixa advindos das atividades operacionais são basicamente derivados das principais atividades geradoras de receita da entidade.

( ) Os fluxos de caixa das atividades operacionais geralmente resultam de transações e de outros eventos que entram na apuração do lucro líquido ou prejuízo.

( ) Exemplos de fluxos de caixa que decorrem das atividades operacionais são recebimentos de caixa pela venda de mercadorias e pela prestação de serviços, bem como pagamentos de caixa a fornecedores de mercadorias e serviços.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

( ) Os fluxos de caixa advindos das atividades operacionais são basicamente derivados das principais atividades geradoras de receita da entidade.

( ) Os fluxos de caixa das atividades operacionais geralmente resultam de transações e de outros eventos que entram na apuração do lucro líquido ou prejuízo.

( ) Exemplos de fluxos de caixa que decorrem das atividades operacionais são recebimentos de caixa pela venda de mercadorias e pela prestação de serviços, bem como pagamentos de caixa a fornecedores de mercadorias e serviços.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Concurso:

Prefeitura de Agudo - RS

Disciplina:

Contabilidade Geral

Uma empresa realizou as seguintes operações:

• Integralização de capital social em dinheiro no valor de R$ 50.000,00.

• Compra de mercadorias à vista no valor de R$ 12.000,00.

Considerando essas operações, assinale a alternativa que apresenta corretamente os lançamentos contábeis.

• Integralização de capital social em dinheiro no valor de R$ 50.000,00.

• Compra de mercadorias à vista no valor de R$ 12.000,00.

Considerando essas operações, assinale a alternativa que apresenta corretamente os lançamentos contábeis.

Concurso:

Prefeitura de Agudo - RS

Disciplina:

Contabilidade Geral

Com base nos conceitos contábeis, analise as assertivas a seguir:

I. O plano de contas é o conjunto organizado e sistematizado de contas adotado pela entidade, destinado a orientar o registro dos fatos contábeis e a elaboração das demonstrações contábeis.

II. O débito e o crédito representam, respectivamente, as aplicações e as origens de recursos, e sua utilização independe da natureza da conta.

III. O saldo de uma conta corresponde à diferença entre os valores registrados a débito e a crédito em determinado período, podendo ser devedor, credor ou nulo.

Quais estão INCORRETAS?

I. O plano de contas é o conjunto organizado e sistematizado de contas adotado pela entidade, destinado a orientar o registro dos fatos contábeis e a elaboração das demonstrações contábeis.

II. O débito e o crédito representam, respectivamente, as aplicações e as origens de recursos, e sua utilização independe da natureza da conta.

III. O saldo de uma conta corresponde à diferença entre os valores registrados a débito e a crédito em determinado período, podendo ser devedor, credor ou nulo.

Quais estão INCORRETAS?

Concurso:

Prefeitura de Agudo - RS

Disciplina:

Contabilidade Geral

Analise a seguintes assertivas, assinalando V, se verdadeiras, ou F, se falsas.

( ) O patrimônio líquido pode ter subclassificações no balanço patrimonial, como recursos aportados pelos sócios, reservas resultantes de retenções de lucros e reservas representando ajustes para manutenção do capital, demonstradas separadamente.

( ) Em alguns casos, a constituição de reservas é exigida por estatuto ou lei para proporcionar maior proteção à entidade e aos seus credores contra os efeitos de prejuízos.

( ) O montante agregado do patrimônio líquido normalmente corresponde ao valor de mercado agregado das ações da entidade e ao montante que pode ser obtido pela venda dos seus ativos líquidos.

( ) A definição de patrimônio líquido e os demais aspectos da Estrutura Conceitual que tratam do patrimônio líquido são igualmente aplicáveis a entidades que não sejam sociedades por ações, como firmas individuais e sociedades limitadas.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

( ) O patrimônio líquido pode ter subclassificações no balanço patrimonial, como recursos aportados pelos sócios, reservas resultantes de retenções de lucros e reservas representando ajustes para manutenção do capital, demonstradas separadamente.

( ) Em alguns casos, a constituição de reservas é exigida por estatuto ou lei para proporcionar maior proteção à entidade e aos seus credores contra os efeitos de prejuízos.

( ) O montante agregado do patrimônio líquido normalmente corresponde ao valor de mercado agregado das ações da entidade e ao montante que pode ser obtido pela venda dos seus ativos líquidos.

( ) A definição de patrimônio líquido e os demais aspectos da Estrutura Conceitual que tratam do patrimônio líquido são igualmente aplicáveis a entidades que não sejam sociedades por ações, como firmas individuais e sociedades limitadas.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é: