Questões de Concurso

Filtrar

6.686 Questões de concurso encontradas

Página 872 de 1.338

Questões por página:

Questões por página:

Concurso:

TRANSPETRO

Disciplina:

Contabilidade Geral

O Razão é um livro utilizado para registrar os fatos administrativos da mesma natureza, numa mesma conta, sob uma denominação que os identifique de forma clara e precisa.

Nesse contexto, nas sociedades anônimas, o livro Razão é

Nesse contexto, nas sociedades anônimas, o livro Razão é

Concurso:

TRANSPETRO

Disciplina:

Contabilidade Geral

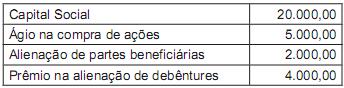

A RO, sociedade anônima de capital fechado, apresentou as seguintes informações ao final do exercício encerrado em 31 de dezembro de 2011:

Considerando-se exclusivamente as informações recebidas, o Patrimônio Líquido da RO, em 31 de dezembro de 2011, em reais, é

Concurso:

TRANSPETRO

Disciplina:

Contabilidade Geral

Por conta de questões normativas, uma companhia deverá efetuar periodicamente análise sobre a recuperabilidade dos seus ativos imobilizados, pois podem ocorrer variações de valor ao longo do tempo.

No âmbito dos conceitos de contabilidade, o valor recuperável de um ativo imobilizado é definido como o(a)

No âmbito dos conceitos de contabilidade, o valor recuperável de um ativo imobilizado é definido como o(a)

Concurso:

TRANSPETRO

Disciplina:

Contabilidade Geral

Por meio de técnicas e procedimentos contábeis a companhia controla o seu patrimônio, registra e divulga as mutações ocorridas em seus elementos patrimoniais.

A atitude tomada pela gestão da empresa que produziria um lançamento contábil no Ativo e outro lançamento contábil na Demonstração do Resultado do Exercício é a

A atitude tomada pela gestão da empresa que produziria um lançamento contábil no Ativo e outro lançamento contábil na Demonstração do Resultado do Exercício é a

Acerca de análise de projetos e elementos de finanças empresariais, julgue o item subsequente.

Se ocorrer mudança significativa no padrão de consumo previsto para um ativo durante determinado exercício financeiro, o método de depreciação deve ser mudado para refletir tal alteração.

Se ocorrer mudança significativa no padrão de consumo previsto para um ativo durante determinado exercício financeiro, o método de depreciação deve ser mudado para refletir tal alteração.