Questões de Concurso

Filtrar

3.606 Questões de concurso encontradas

Página 361 de 722

Questões por página:

Questões por página:

mostrar texto associado

O coeficiente de variação populacional de X é:

mostrar texto associado

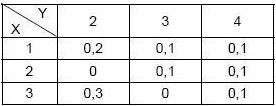

A proporção de vezes em que o valor de Y supera o de X é

mostrar texto associado

Para fabricação de uma peça Z são utilizadas os produtos X e Y e está sendo analisada a viabilidade econômica desta peça. Se esta peça utiliza 3 unidades de X, e 5 unidades de Y, o custo médio de Z é

Em uma livraria 4 livros didáticos com defeito foram misturados a outros 16 livros sem defeito. Um professor foi à livraria e escolheu, aleatoriamente, 4 desses livros para presentear seus alunos. A probabilidade de ter escolhido 3 livros com defeito é

Uma nova marca de lâmpada está sendo estudada. Baseado em estudos anteriores com outras marcas similares, pode-se admitir que a vida média segue uma distribuição Normal com desvio padrão de 8 meses. Tendo como base estes resultados, o tamanho de amostra necessário para que a amplitude do intervalo de 95% de confiança (utilize a aproximação: P (-2 - Z - 2) = 0,95, onde Z é a Normal Padrão) para a vida média seja de 4 meses é de