Questões de Concurso

Filtrar

1.519 Questões de concurso encontradas

Página 5 de 304

Questões por página:

Questões por página:

Concurso:

Prefeitura Municipal de Manhumirim - MG

Disciplina:

Auditoria

A revisão do controle interno tem a finalidade de determinar ao auditor qual a confiabilidade depositada no controle interno para que este possa determinar quais os procedimentos de auditoria a serem utilizados, qual o momento propício de sua aplicação e em qual extensão.

Muito embora os controles internos sejam variáveis de empresa para empresa, é recomendável que a administração estabeleça o mínimo de controle interno indispensável para dar à empresa a segurança necessária. São exemplos de pontos fortes de controle interno, que devem ser observados em auditoria de investimentos, EXCETO:

Muito embora os controles internos sejam variáveis de empresa para empresa, é recomendável que a administração estabeleça o mínimo de controle interno indispensável para dar à empresa a segurança necessária. São exemplos de pontos fortes de controle interno, que devem ser observados em auditoria de investimentos, EXCETO:

Concurso:

Prefeitura Municipal de Manhumirim - MG

Disciplina:

Auditoria

Cabe ao auditor identificar e atestar a validade de qualquer afirmação, aplicando os procedimentos adequados a cada caso, na extensão e profundidade que cada caso requer, até a obtenção de provas materiais que comprovem, satisfatoriamente, a afirmação analisada.

O exame físico é a verificação in locoque deverá proporcionar ao auditor a formação de opinião quanto à existência física do objeto ou item examinado. O exame físico não existe por si só, é um procedimento complementar para que o auditor possa certificar-se em exames posteriores, como no procedimento de confirmação, de que há uma correspondência contábil.

O exame físico é a verificação in locoque deverá proporcionar ao auditor a formação de opinião quanto à existência física do objeto ou item examinado. O exame físico não existe por si só, é um procedimento complementar para que o auditor possa certificar-se em exames posteriores, como no procedimento de confirmação, de que há uma correspondência contábil.

Concurso:

Prefeitura Municipal de Manhumirim - MG

Disciplina:

Auditoria

Concurso:

Prefeitura Municipal de Manhumirim - MG

Disciplina:

Auditoria

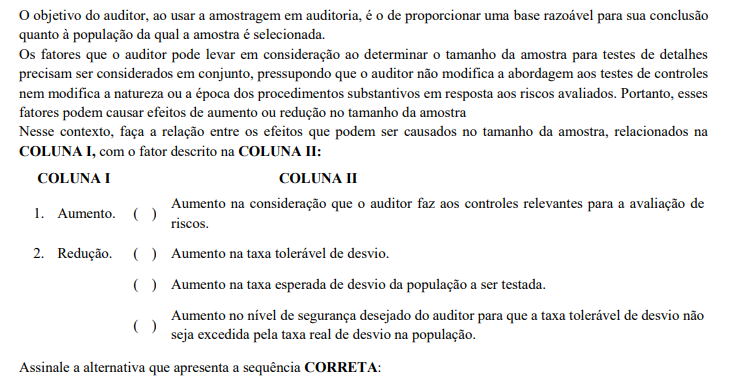

Amostragem em auditoria é a aplicação de procedimentos de auditoria em menos de 100% dos itens da população relevante para fins de auditoria, de maneira que todas as unidades de amostragem tenham a mesma chance de serem selecionadas para proporcionar uma base razoável que possibilite o auditor concluir sobre toda a população.

São considerados métodos principais existentes para o auditor selecionar amostras, EXCETO:

São considerados métodos principais existentes para o auditor selecionar amostras, EXCETO:

Concurso:

Prefeitura Municipal de Manhumirim - MG

Disciplina:

Auditoria

Considerando que o Grupo de Trabalho das Normas Brasileiras de Contabilidade, instituído pelo Conselho Federal de Contabilidade, atendendo ao que está disposto no art.3º da Resolução CFC nº 751, de 29 de dezembro de 1993, que recebeu nova redação pela Resolução CFC nº 980, de 24 de outubro de 2003, elaborou a NBC TI 01 – Da Auditoria Interna.

Assinale a alternativa INCORRETA quanto às determinações acerca da auditoria interna:

Assinale a alternativa INCORRETA quanto às determinações acerca da auditoria interna: