Questões de Concurso

Filtrar

5.899 Questões de concurso encontradas

Página 1 de 1.180

Questões por página:

Questões por página:

Disciplina:

Contabilidade Geral

Um investidor, desejando adquirir uma empresa, solicitou que fossem disponibilizadas as seguintes demonstrações financeiras referentes aos três últimos anos, para fins de análise: Balanço Patrimonial, Demonstração de Resultados do Exercício, Demonstração de Fluxos de Caixa e Demonstração do Valor Adicionado. Em determinado momento, o investidor teve a intenção de realizar a projeção de entrada de recursos financeiros líquidos na empresa, verificando seu potencial de geração de dinheiro, comparando-o com a lucratividade obtida. Levando em consideração os conteúdos abordados no texto-base, é correto afirmar que, para calcular essa projeção, obtendo informações de forma direta, o investidor deverá consultar as seguintes demonstrações:

Disciplina:

Contabilidade Geral

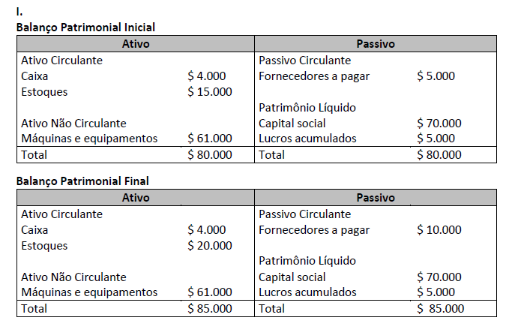

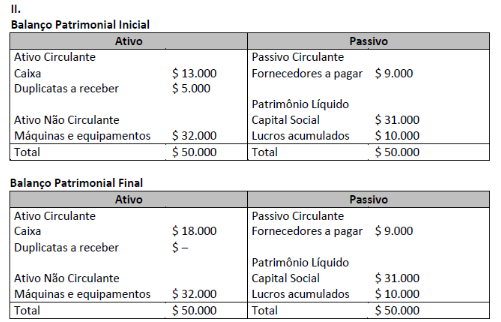

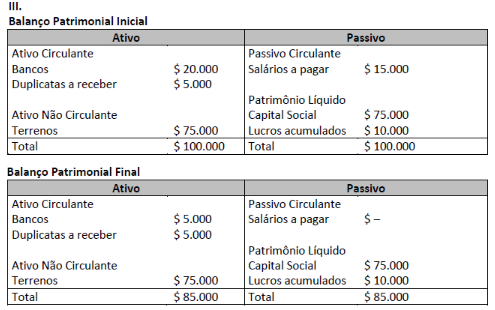

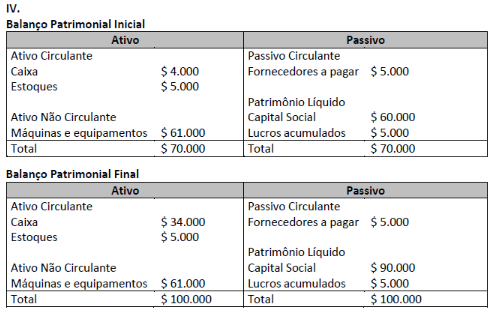

Analise os balanços a seguir.

( ) O fato contábil IV foi o aumento de capital social, no valor de $ 30.000, em dinheiro. ( ) O fato contábil II foi o recebimento de duplicatas, no valor de $ 5.000, em dinheiro. ( ) O fato contábil I foi a compra de mercadorias para revenda, no valor de $ 5.000, à vista e em dinheiro. ( ) O fato contábil III foi o pagamento de salários aos funcionários, no valor de $ 15.000, em dinheiro.

A sequência está correta em

Disciplina:

Contabilidade Geral

Conforme Santos (2003, p.35), a Demonstração do Valor Adicionado (DVA) “[...] deve ser entendida como a forma mais competente criada pela Contabilidade para auxiliar na medição e demonstração da capacidade de geração, bem como de distribuição da riqueza de uma entidade”. Essa demonstração foi uma inovação implementada pela Lei nº 11.638/2007 para dar maior transparência às demonstrações financeiras. Sobre essa nova demonstração, estudada no texto-base da disciplina, analise as afirmativas a seguir, marque V para as verdadeiras e F para as falsas.

( ) A DVA tem por foco a demonstração do lucro dos acionistas, uma vez que todas as empresas possuem como finalidade a geração de lucros. ( ) Em seu processo histórico, a DVA estava, inicialmente, inserida no chamado balanço social. ( ) A DVA é uma demonstração cuja divulgação é obrigatória para as Sociedades Anônimas (S/A) de capital aberto e fechado. ( ) Na DVA, as vendas de mercadorias, produtos e serviços devem constar de acordo com as normas contábeis, com observância do Princípio da Competência, assim como todas as demonstrações financeiras.

A sequência está correta em

( ) A DVA tem por foco a demonstração do lucro dos acionistas, uma vez que todas as empresas possuem como finalidade a geração de lucros. ( ) Em seu processo histórico, a DVA estava, inicialmente, inserida no chamado balanço social. ( ) A DVA é uma demonstração cuja divulgação é obrigatória para as Sociedades Anônimas (S/A) de capital aberto e fechado. ( ) Na DVA, as vendas de mercadorias, produtos e serviços devem constar de acordo com as normas contábeis, com observância do Princípio da Competência, assim como todas as demonstrações financeiras.

A sequência está correta em

Disciplina:

Contabilidade Geral

Examinar o fluxo de caixa permite ao gestor da empresa ter controle das entradas e saídas de dinheiro, e a análise de cada categoria desse fluxo é fundamental para o processo de tomada de decisão. Uma das inovações estabelecidas pela Lei nº 11.638/2007 foi instituir a obrigatoriedade da Demonstração de Fluxos de Caixa (DFC) e da Demonstração do Valor Adicionado (DVA) para determinadas empresas. Com relação à DFC, vista no texto-base da disciplina, analise as afirmativas a seguir, marque V para as verdadeiras e F para as falsas.

( ) A DFC é um demonstrativo utilizado para verificar questões ligadas a como está sendo gerado o caixa de uma empresa. ( ) A DFC, assim como as demais demonstrações contábeis, é regulamentada pelos pronunciamentos do Comitê de Pronunciamentos Contábeis (CPC). A DFC, em especial, é regulamentada pelo CPC 03, com suas revisões. ( ) Quando um usuário utiliza a DFC, as informações deverão ser úteis para avaliar a capacidade de a entidade gerar caixa e equivalentes de caixa, possibilitando avaliar e comparar o valor presente dos fluxos de caixa futuros de diferentes companhias. ( ) Informações futuras dos fluxos de caixa podem ser utilizadas como indicadores para previsão de fluxos de caixa históricos, tendo em vista as projeções a serem realizadas pelos analistas.

A sequência está correta em

( ) A DFC é um demonstrativo utilizado para verificar questões ligadas a como está sendo gerado o caixa de uma empresa. ( ) A DFC, assim como as demais demonstrações contábeis, é regulamentada pelos pronunciamentos do Comitê de Pronunciamentos Contábeis (CPC). A DFC, em especial, é regulamentada pelo CPC 03, com suas revisões. ( ) Quando um usuário utiliza a DFC, as informações deverão ser úteis para avaliar a capacidade de a entidade gerar caixa e equivalentes de caixa, possibilitando avaliar e comparar o valor presente dos fluxos de caixa futuros de diferentes companhias. ( ) Informações futuras dos fluxos de caixa podem ser utilizadas como indicadores para previsão de fluxos de caixa históricos, tendo em vista as projeções a serem realizadas pelos analistas.

A sequência está correta em

Disciplina:

Contabilidade Geral

Antes da edição da Lei nº 11.638/2007, havia uma segregação entre resultados operacionais e não operacionais. A partir de 2008, essa diferença deixou de existir e todos os resultados passaram a ser operacionais, podendo ocorrer como usuais e não usuais. Um dos itens que devem ser avaliados, quando da análise das informações relativas à rentabilidade e ao desempenho empresarial, diz respeito a esses resultados não usuais. A respeito dos resultados não usuais, estudados no texto-base da disciplina, leia atentamente as afirmativas a seguir, marque V para as verdadeiras e F para as falsas.

( ) Esses resultados também podem ser chamados de resultados não recorrentes, de acordo com a literatura contábil. ( ) Esses itens não usuais afetam os resultados, ou seja, os lucros ou prejuízos de um determinado período contábil. ( ) Os resultados não usuais possuem efeito duradouro. ( ) Os itens não usuais podem não influenciar os resultados futuros e/ou os fluxos de caixa futuro da empresa que está sendo analisada.

A sequência está correta em

( ) Esses resultados também podem ser chamados de resultados não recorrentes, de acordo com a literatura contábil. ( ) Esses itens não usuais afetam os resultados, ou seja, os lucros ou prejuízos de um determinado período contábil. ( ) Os resultados não usuais possuem efeito duradouro. ( ) Os itens não usuais podem não influenciar os resultados futuros e/ou os fluxos de caixa futuro da empresa que está sendo analisada.

A sequência está correta em