Questões de Concurso

Filtrar

587 Questões de concurso encontradas

Página 30 de 118

Questões por página:

Questões por página:

De acordo com a Norma Brasileira de Contabilidade do Trabalho de Auditoria (NBC TA 701), os principais assuntos de auditoria são aqueles que

Segundo a Norma Brasileira de Contabilidade do Trabalho de Auditoria 230 (NBC TA 230) (R1) não representa documentação adequada para o trabalho executado pelo auditor ou para as conclusões obtidas, mas, pode ser usada para explicar ou esclarecer informações contidas na documentação de auditoria:

Os riscos de distorção relevante no nível de afirmação foram classificados pela Norma Brasileira de Contabilidade do Trabalho de Auditoria 200 (NBC TA 200) (R1) em dois componentes: riscos inerentes e riscos de controle. NÃO representa risco inerente:

Considere:

I. A maior parte do trabalho do auditor na formação de sua opinião consiste na obtenção e avaliação das evidências de auditoria. II. As evidências de auditoria abrangem informações que sustentam e corroboram as afirmações da administração e informações que contradizem tais afirmações. II. Em alguns casos, a ausência de informações, por exemplo, a recusa da administração de fornecer uma representação solicitada, é usada pelo auditor e, portanto, também constitui evidência de auditoria.

Segundo a Norma Brasileira de Contabilidade do Trabalho de Auditoria 200 (NBC TA 200) (R1), caracteriza evidência de auditoria o que consta em

I. A maior parte do trabalho do auditor na formação de sua opinião consiste na obtenção e avaliação das evidências de auditoria. II. As evidências de auditoria abrangem informações que sustentam e corroboram as afirmações da administração e informações que contradizem tais afirmações. II. Em alguns casos, a ausência de informações, por exemplo, a recusa da administração de fornecer uma representação solicitada, é usada pelo auditor e, portanto, também constitui evidência de auditoria.

Segundo a Norma Brasileira de Contabilidade do Trabalho de Auditoria 200 (NBC TA 200) (R1), caracteriza evidência de auditoria o que consta em

mostrar texto associado

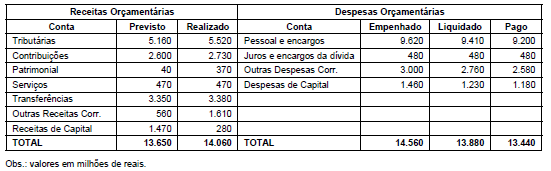

Se o Estado brasileiro referido ainda realizar, no mesmo exercício fiscal, em complemento à posição demonstrada no Quadro de Contas e Valores do Balanço Orçamentário, as seguintes operações:

1. Arrecadar 700 milhões de reais relativos a tributos; 2. Emitir empenhos no valor de 500 milhões de reais relativos a outras despesas correntes; 3. Liquidar empenhos no valor de 300 milhões de reais relativos a outras despesas correntes; 4. Pagar empenhos no valor de 200 milhões de reais relativos a outras despesas correntes.

A consequência será que o

1. Arrecadar 700 milhões de reais relativos a tributos; 2. Emitir empenhos no valor de 500 milhões de reais relativos a outras despesas correntes; 3. Liquidar empenhos no valor de 300 milhões de reais relativos a outras despesas correntes; 4. Pagar empenhos no valor de 200 milhões de reais relativos a outras despesas correntes.

A consequência será que o