Questões da prova:

FCC - 2015 - DPE-RR - Analista da Defensoria Pública - Contador

limpar filtros

60 Questões de concurso encontradas

Página 6 de 12

Questões por página:

Questões por página:

Concurso:

DPE-RR

Disciplina:

Contabilidade Pública

Na NBC T 16.1, o campo de aplicação informa quais entidades devem aplicar as regras da Contabilidade Aplicada ao Setor Público. Segundo essa Norma, NÃO estão sujeitas a estas regras

Concurso:

DPE-RR

Disciplina:

Contabilidade Geral

Um ativo intangível foi adquirido em separado por uma empresa pelo valor de R$ 30.000.000,00 em 31/12/2012, apresentando características que permitem identificá-lo como de vida útil indefinida. Em 31/12/2013, a empresa contabilizou uma perda por desvalorização (impairment) no valor de R$ 2.000.000,00 para este ativo.

Para a elaboração do Balanço Patrimonial de 31/12/2014, a empresa realizou novamente o teste de recuperabilidade (impairment) e, para isto, obteve os seguintes valores para o ativo intangível:

− Valor em uso do ativo ...................................................................................................... R$ 29.000.000,00.

− Valor justo líquido de despesas de venda do ativo .......................................................... R$ 25.000.000,00.

Sabendo que o ativo intangível continuava com a característica de vida útil indefinida em 31/12/2014 e que durante 2014 o seu valor contábil não sofreu alterações, nas demonstrações contábeis do ano de 2014, a empresa deveria

Concurso:

DPE-RR

Disciplina:

Contabilidade Geral

No dia 31/12/2013, uma empresa obteve um empréstimo no valor total de R$ 20.000.000,00 nas seguintes condições:

− Prazo do empréstimo: 5 anos.

− Taxa de juros contratada: 10% ao ano.

− Principal: pagamento integral em 31/12/2018.

− Juros: pagamentos anuais, com a primeira parcela vencendo em 31/12/2014.

− Valor das parcelas de juros anuais: R$ 2.000.000,00.

− Despesas iniciais cobradas pelo Banco (Custos de transação): R$ 300.000,00.

Em decorrência das despesas iniciais cobradas pelo Banco, a taxa de custo efetivo da operação passou para 10,40% ao ano. Considerando que a empresa efetuou o pagamento da parcela de juros vencida em 31/12/2014, os valores da despesa com encargos financeiros apropriada no resultado de 2014 e do saldo líquido apresentado no balanço patrimonial de 31/12/2014 para o passivo relativo ao empréstimo obtido foram, respectivamente, em reais,

Concurso:

DPE-RR

Disciplina:

Contabilidade Geral

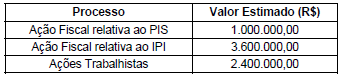

Uma empresa apresentou no Balanço Patrimonial de 31/12/2013 um valor total de R$ 7.000.000,00 como provisões, correspondente aos seguintes processos movidos contra ela:

Para a elaboração do Balanço Patrimonial de 31/12/2014, as novas estimativas para estes processos e a nova avaliação feita pela assessoria jurídica da empresa quanto à possibilidade de perda de cada um são:

Durante o ano de 2014 a empresa identificou mais duas contingências e as informações sobre elas são as seguintes:

Com base nas informações apresentadas e sabendo que todos os valores estimados são confiáveis, o valor que deveria ser evidenciado como provisão no passivo, no Balanço Patrimonial de 31/12/2014, e o efeito total líquido evidenciado no resultado de 2014 foram, respectivamente, em reais,

Concurso:

DPE-RR

Disciplina:

Contabilidade Geral

Uma venda de mercadoria foi realizada por uma empresa comercial no dia 1/12/2014 para ser recebida em 1/10/2015. O valor nominal da venda foi R$ 406.189,29, mas se a venda fosse realizada à vista o valor justo cobrado pela empresa seria R$ 350.000,00. A empresa considera relevante qualquer variação entre o valor justo e o valor nominal que supere 10% do valor justo.

Sabendo-se que, na data da venda, a empresa utilizava a taxa de juros de 1,5% ao mês para as vendas a prazo, ela reconheceu na Demonstração do Resultado de 2014, especificamente com relação à operação efetuada em 1/12/2014: