Questões da prova:

FCC - 2015 - TCE-CE - Analista de Controle Externo - Contabilidade

limpar filtros

80 Questões de concurso encontradas

Página 7 de 16

Questões por página:

Questões por página:

Concurso:

TCE-CE

Disciplina:

Contabilidade Pública

Na Contabilidade Pública, os atos e fatos da gestão serão registrados com base no Plano de Contas Aplicado ao Setor Público estruturado em subsistemas de informações. Considere os subsistemas de informações:

I. Financeiro − registra, processa e evidencia os fatos relacionados aos ingressos e desembolsos financeiros, decorrentes da execução orçamentária.

II. Compensação − registra, processa e evidencia os atos de gestão cujos efeitos possam produzir modificações no patrimônio da entidade do setor público, bem como aqueles com funções específicas de controle.

III. Circulante − registra os bens e direitos realizáveis e obrigações exigíveis até doze meses da data da aprovação das demonstrações contábeis.

IV. Orçamentário − registra, processa e evidencia as variações quantitativas, o resultado patrimonial e as variações qualitativas decorrentes da execução orçamentária.

V. Patrimonial − registra, processa e evidencia os fatos financeiros e não financeiros relacionados com as variações qualitativas e quantitativas do patrimônio público.

Está correto o que se afirma APENAS em

I. Financeiro − registra, processa e evidencia os fatos relacionados aos ingressos e desembolsos financeiros, decorrentes da execução orçamentária.

II. Compensação − registra, processa e evidencia os atos de gestão cujos efeitos possam produzir modificações no patrimônio da entidade do setor público, bem como aqueles com funções específicas de controle.

III. Circulante − registra os bens e direitos realizáveis e obrigações exigíveis até doze meses da data da aprovação das demonstrações contábeis.

IV. Orçamentário − registra, processa e evidencia as variações quantitativas, o resultado patrimonial e as variações qualitativas decorrentes da execução orçamentária.

V. Patrimonial − registra, processa e evidencia os fatos financeiros e não financeiros relacionados com as variações qualitativas e quantitativas do patrimônio público.

Está correto o que se afirma APENAS em

Concurso:

TCE-CE

Disciplina:

Contabilidade Pública

De acordo com os princípios de contabilidade, o patrimônio é reconhecido como objeto da contabilidade e não se confunde com aqueles dos seus sócios ou proprietários, no caso de sociedade ou instituição. A autonomia patrimonial, para o ente público, tem origem na destinação social do patrimônio e a responsabilização pela obrigatoriedade da prestação de contas pelos agentes públicos. Sob a perspectiva do setor público, está relacionada ao princípio da

Concurso:

TCE-CE

Disciplina:

Contabilidade Geral

A Cia. Patrimonial realizou, durante 2014, as seguintes operações:

I. Vendeu por R$ 100.000,00 ações em tesouraria que haviam sido adquiridas em 2012 por R$ 30.000,00.

II. Apurou, em 2014, lucro líquido de R$ 230.000,00 e distribuiu dividendos mínimos obrigatórios de R$ 50.000,00.

III. Recebeu em doação um terreno com restrições a serem cumpridas. O valor justo do terreno na data do recebimento era R$ 60.000,00.

IV. Aumentou o capital social em R$ 70.000,00, sendo 50% com Reservas de Lucros existentes em 2013 e 50% com imóveis.

Após o registro dessas operações, o aumento no Patrimônio Líquido da Cia. Patrimonial ocorrido em 2014 foi, em reais,

I. Vendeu por R$ 100.000,00 ações em tesouraria que haviam sido adquiridas em 2012 por R$ 30.000,00.

II. Apurou, em 2014, lucro líquido de R$ 230.000,00 e distribuiu dividendos mínimos obrigatórios de R$ 50.000,00.

III. Recebeu em doação um terreno com restrições a serem cumpridas. O valor justo do terreno na data do recebimento era R$ 60.000,00.

IV. Aumentou o capital social em R$ 70.000,00, sendo 50% com Reservas de Lucros existentes em 2013 e 50% com imóveis.

Após o registro dessas operações, o aumento no Patrimônio Líquido da Cia. Patrimonial ocorrido em 2014 foi, em reais,

Concurso:

TCE-CE

Disciplina:

Contabilidade Geral

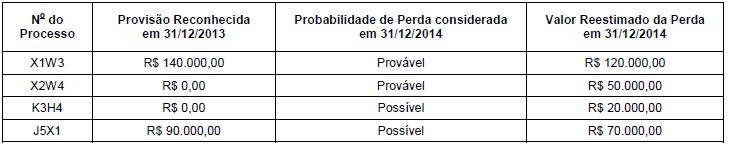

A Cia. de Processos Gerais respondia a alguns processos judiciais em andamento, cujas informações são dadas a seguir:

Ao contabilizar os ajustes necessários decorrentes das informações acima, a empresa reconheceu em seu resultado de 2014

Concurso:

TCE-CE

Disciplina:

Contabilidade Geral

Em 31/12/2013 a Cia. Invest S.A. adquiriu 15% de participação na Cia. de Metais pelo valor de R$ 1.500.000,00. O Capital Social da Cia. de Metais era composto por 50% de ações ordinárias e 50% de ações preferenciais. A Cia. Invest S.A. adquiriu apenas ações ordinárias e, durante 2014, a Cia. de Metais obteve um prejuízo de R$ 200.000,00 e distribuiu dividendos no valor de R$ 30.000,00 em função de reservas de lucros passados. Com base nestas informações, a Cia. Invest S.A., em 2014, reconheceu