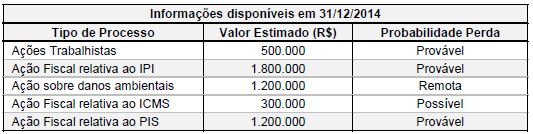

Instruções: Para responder à questão, considere os fatos relacionados, a seguir, referentes ao exercício financeiro de 2014 de uma Prefeitura Municipal:

− Previsão da receita e fixação da despesa referente à aprovação do orçamento com base na Lei Orçamentária Anual, no valor de R$ 50.000.000,00

− Lançamento de receitas tributárias no valor de R$ 16.000.000,00 e arrecadação no valor de R$ 15.000.000,00

− Lançamento e Arrecadação de Transferências Correntes Intergovernamentais no valor de R$ 20.000.000,00

− Lançamento e arrecadação de receitas de serviços no valor de R$ 6.000.000,00

− Lançamento e arrecadação de outras receitas correntes − multas e juros no valor de R$ 300.000,00

− Recebimento de créditos tributários inscritos em dívida ativa no valor de R$ 1.000.000,00

− Recebimento de aluguéis no valor de R$ 900.000,00, cujo direito já havia sido reconhecido pela contabilidade em 2013.

− Obtenção de operações de crédito de longo prazo no valor de R$ 8.000.000,00

− Abertura de Créditos Adicionais Especiais no valor de R$ 3.000.000,00, cujos recursos para cobertura foram oriundos do Superávit Financeiro do Exercício Anterior

− Empenho de despesas com:

− Pessoal e Encargos Sociais: R$ 28.000.000,00

− Outras Despesas Correntes − Outros Serviços de Terceiros − Pessoa Jurídica: R$ 1.200.000,00

− Outras Despesas Correntes − Material de Consumo: R$ 4.500.000,00

− Investimentos − Equipamentos e Material Permanente: R$ 3.000.000,00

− Investimentos − Obras e Instalações: R$ 13.500.000,00

− Juros e Encargos da Dívida: R$ 1.300.000,00

− Liquidação de despesas com:

− Pessoal e Encargos Sociais: R$ 28.000.000,00

− Outras Despesas Correntes− Outros Serviços de Terceiros − Pessoa Jurídica: R$ 1.100.000,00

− Outras Despesas Correntes − Material de Consumo: R$ 4.100.000,00

− Investimentos − Equipamentos e Material Permanente: R$ 3.000.000,00

− Investimentos − Obras e Instalações: R$ 4.000.000,00

− Juros e Encargos da Dívida: R$ 1.300.000,00

− Pagamento de despesas com:

− Pessoal e Encargos Sociais: R$ 25.000.000,00

− Outras Despesas Correntes − Outros Serviços de Terceiros − Pessoa Jurídica: R$ 900.000,00

− Outras Despesas Correntes − Material de Consumo: R$ 3.700.000,00

− Investimentos − Equipamentos e Material Permanente: R$ 2.800.000,00

− Investimentos − Obras e Instalações: R$ 3.500.000,00

−Juros e Encargos da Dívida: R$ 850.000,00

− Pagamento de Restos a Pagar Processados (referentes à despesa corrente) no valor de R$ 2.400.000,00

− Depreciação do ativo imobilizado no valor de R$ 5.000.000,00

− Devolução de Depósitos Cauções no valor de R$ 550.000,00

Informação Adicional:

− Os fatos geradores das receitas de multas e juros ocorreram em 2014.

− A despesa com Pessoal e Encargos é relativa à manutenção das atividades governamentais.

− Do material de consumo adquirido, foram consumidos R$ 3.900.000,00 em 2014 e não havia estoque inicial em 2014.

− Os serviços de terceiros (pessoa jurídica) referem-se à manutenção dos elevadores de um dos prédios da entidade pública e foram prestados em 2014.

− Os juros e encargos da dívida são referentes ao exercício de 2014.

Com base no regime de competência e considerando as demonstrações consolidadas do Município, o resultado patrimonial do exercício financeiro de 2014 foi superavitário, em reais,