80 Questões de concurso encontradas

Página 10 de 16

Questões por página:

O Patrimônio Líquido da Cia. Giro Certo possuía a seguinte composição em 31/12/2016:

- Capital Social: R$ 600.000,00.

- Reserva Legal: R$ 80.000,00.

- Reserva para Expansão: R$ 200.000,00.

- Ações em Tesouraria: R$ 40.000,00.

- Ajustes de Avaliação Patrimonial: R$ 20.000,00 (saldo credor).

Durante o ano de 2017, a Cia. Giro Certo reconheceu as seguintes transações:

- Aplicação financeira mensurada ao valor justo por meio de outros resultados abrangentes: juros calculados pela taxa contratual no valor de R$ 8.000,00, sendo o valor justo da aplicação financeira R$ 5.000,00 inferior ao valor atualizado pela taxa contratual.

- Lucro Líquido: R$ 800.000,00. Os impactos da aplicação financeira já estão considerados no lucro líquido.

- Constituição da Reserva Legal: R$ 40.000,00.

- Dividendos obrigatórios distribuídos: R$ 240.000,00.

- Aumento de Capital Social: emissão de 40.000 novas ações com valor nominal de R$ 2,00 por ação, tendo conseguido negociá-las por R$ 3,00 cada.

- Venda das Ações em Tesouraria por R$ 60.000,00.

Considerando o registro dessas transações, o Patrimônio Líquido da Cia. Giro Certo, no balanço patrimonial de 31/12/2017, era, em reais,

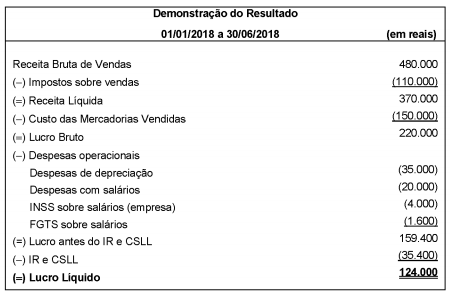

A empresa comercial Só Negócios S.A. apresentou as seguintes informações referentes ao primeiro semestre de 2018:

Com base nessas informações e sabendo que o valor dos tributos recuperáveis referentes aos produtos comercializados no primeiro semestre de 2018 foi R$ 27.000,00, o Valor Adicionado distribuído na forma de Impostos, Taxas e Contribuições pela empresa Só Negócios S.A. foi, em reais,

Considere as seguintes assertivas:

I. As propriedades para investimento devem ser inicialmente mensuradas pelo seu custo. Os custos de transação devem ser incluídos na mensuração inicial.

II . Para propriedades para investimento mensuradas ao valor justo, as alterações no seu valor justo devem ser reconhecidas no resultado do período se for perda e no patrimônio líquido se for ganho.

III . As entidades devem mensurar o valor justo das propriedades para investimento, mesmo escolhendo o método de custo para fins de mensuração, uma vez que precisa divulgar esta informação para estas propriedades.

Está correto o que se afirma em

Considere as seguintes assertivas:

I. Uma subvenção governamental recebida deve ser reconhecida diretamente no patrimônio líquido, desde que não haja obrigações a serem cumpridas pela entidade.

II . Subvenção relacionada a ativo depreciável deve ser reconhecida como receita ao longo do período da vida útil do bem e na mesma proporção de sua depreciação.

III . Caso uma subvenção governamental não possa ser distribuída aos acionistas, ela deve ser reconhecida diretamente na conta Reserva de Incentivos Fiscais, no Patrimônio Líquido.

IV. A subvenção governamental relacionada a ativos não monetários e com obrigações a serem cumpridas deve ser apresentada no balanço patrimonial em conta de passivo, como receita diferida, ou deduzindo o valor contábil do ativo relacionado.

Está correto o que se afirma em

Em junho de 2017, ao analisar detalhadamente o seu ativo imobilizado, a Cia. das Dúvidas identificou dois itens:

I. O valor da despesa de depreciação dos edifícios, referente ao ano de 2016, foi calculada considerando o valor residual incorreto. A diferença entre os valores calculados e o que deveria ter sido calculado é material.

II . Ao analisar a vida útil econômica estimada dos veículos, a Cia. identificou que a vida útil remanescente aumentou. Assim, a vida útil remanescente que era de 2 anos, passou a ser de 4 anos.

Nesse caso, a Cia. das Dúvidas