Questões da prova:

UNIOESTE - 2025 - Prefeitura de Cianorte - PR - Contador

limpar filtros

40 Questões de concurso encontradas

Página 2 de 8

Questões por página:

Questões por página:

Concurso:

Prefeitura de Cianorte - PR

Disciplina:

Contabilidade Pública

De acordo com o Manual de Contabilidade Aplicada ao Setor Público (MCASP) a despesa orçamentária deve ocorrer em duas etapas, quais sejam planejamento e execução. Estas duas etapas são divididas em algumas subetapas/estágios. Assinale a alternativa que apresenta corretamente todas elas:

Concurso:

Prefeitura de Cianorte - PR

Disciplina:

Contabilidade Pública

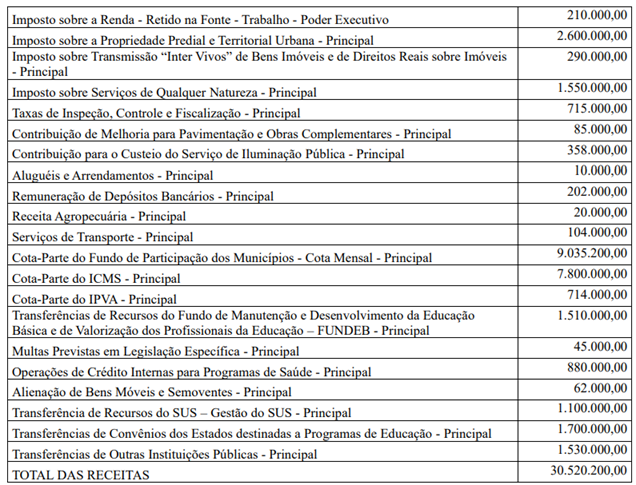

Um município teve a seguinte previsão de receitas, apresentadas em sua Lei Orçamentária Anual (LOA):

Este mesmo município realizou as seguintes operações no período ao qual se refere a LOA:

Descrição da Operação

Apuração do IPTU para o ano atual com a emissão dos carnês. Corresponde à Fase de “Lançamento” da Receita

Orçamentária. Neste ato é reconhecido o crédito tributário a favor do município. Valor da Operação: R$ 2.155.210,00.

Apuração do ISSQN mensal com base na declaração dos contribuintes ao Fisco. Corresponde à fase de "Lançamento" da Receita. Neste ato é reconhecido o crédito tributário a favor do município. Valor da Operação: R$ 1.718.300,00.

Arrecadação de IPTU. Contribuinte pagou o boleto bancário. Valor arrecadado na Conta corrente bancária da prefeitura. Valor da Operação: R$ 1.935.622,00.

Transferência Recebida do Estado referente ao ICMS – Imposto sobre a Circulação de Mercadorias e Serviços – Fato Gerador concomitante com a efetiva arrecadação. Valor da Operação: R$ 8.210.050,20.

Arrecadação de ISSQN por meio de guia de recolhimento municipal. Valor da Operação: R$ 1.525.200,00.

Lançamento do ITBI a ser pago por contribuinte, com base em escrituração pública de compra e venda de imóvel. Valor da Operação: R$ 312.000,00.

Lançamento de Taxa de Alvará de Licença, com base em Ofício de lançamento do tributo. Valor da Operação: R$ 693.000,00.

Lançamento de Contribuição de Melhoria em função de obra de pavimentação asfáltica. Valor da Operação: R$ 54.600,00.

Arrecadação de Contribuição de Melhoria por meio de guia de recolhimento municipal. Valor da Operação: R$ 40.000,00.

Arrecadação de ITBI por meio de guia de recolhimento municipal. Valor da Operação: R$ 312.000,00.

Arrecadação de Taxa de Alvará por meio de guia de recolhimento municipal. Valor da Operação: R$ 667.500,00.

Recebimento em Conta Corrente Bancária de Juros sobre o Saldo da conta corrente. Valor da Operação: R$ 3.214,18.

Lançamento de Serviços de Terraplanagem e Transporte realizado pela Prefeitura para Produtor Rural para a construção de aviário, a ser cobrado por meio de guia de arrecadação municipal de acordo com o valor da horamáquina utilizado na prestação do serviço. Valor da Operação: R$ 25.500,00.

Arrecadação referente Serviços de Terraplanagem e Transporte realizado pela Prefeitura para Produtor Rural para a construção de aviário. Valor da Operação: R$ 25.500,00.

Transferência Recebida do FPM – Fundo de Participação dos Municípios – Fato Gerador concomitante com a efetiva arrecadação. Valor da Operação: R$ 8.571.523,00.

Retenção de Contribuição Previdenciária para o INSS referente a Folha de Pagamento (Desconto em folha dos Vencimentos e Vantagens Fixas de Pessoal Efetivo). Valor da Operação: R$ 778.570,32.

Retenção de IRRF – Imposto de Renda Retido na Fonte referente a Folha de Pagamento (Desconto em folha dos Vencimentos e Vantagens Fixas de Pessoal Efetivo). Este recurso não precisa ser repassado, portanto é uma receita da prefeitura. Valor da Operação: R$ 483.457,24.

Transferência Recebida do Estado referente ao IPVA – Imposto sobre a Propriedade de Veículos Automotores – Fato Gerador concomitante com a efetiva arrecadação. Valor da Operação: R$ 752.310,33.

Com base nestas informações é correto afirmar que:

Este mesmo município realizou as seguintes operações no período ao qual se refere a LOA:

Descrição da Operação

Apuração do IPTU para o ano atual com a emissão dos carnês. Corresponde à Fase de “Lançamento” da Receita

Orçamentária. Neste ato é reconhecido o crédito tributário a favor do município. Valor da Operação: R$ 2.155.210,00.

Apuração do ISSQN mensal com base na declaração dos contribuintes ao Fisco. Corresponde à fase de "Lançamento" da Receita. Neste ato é reconhecido o crédito tributário a favor do município. Valor da Operação: R$ 1.718.300,00.

Arrecadação de IPTU. Contribuinte pagou o boleto bancário. Valor arrecadado na Conta corrente bancária da prefeitura. Valor da Operação: R$ 1.935.622,00.

Transferência Recebida do Estado referente ao ICMS – Imposto sobre a Circulação de Mercadorias e Serviços – Fato Gerador concomitante com a efetiva arrecadação. Valor da Operação: R$ 8.210.050,20.

Arrecadação de ISSQN por meio de guia de recolhimento municipal. Valor da Operação: R$ 1.525.200,00.

Lançamento do ITBI a ser pago por contribuinte, com base em escrituração pública de compra e venda de imóvel. Valor da Operação: R$ 312.000,00.

Lançamento de Taxa de Alvará de Licença, com base em Ofício de lançamento do tributo. Valor da Operação: R$ 693.000,00.

Lançamento de Contribuição de Melhoria em função de obra de pavimentação asfáltica. Valor da Operação: R$ 54.600,00.

Arrecadação de Contribuição de Melhoria por meio de guia de recolhimento municipal. Valor da Operação: R$ 40.000,00.

Arrecadação de ITBI por meio de guia de recolhimento municipal. Valor da Operação: R$ 312.000,00.

Arrecadação de Taxa de Alvará por meio de guia de recolhimento municipal. Valor da Operação: R$ 667.500,00.

Recebimento em Conta Corrente Bancária de Juros sobre o Saldo da conta corrente. Valor da Operação: R$ 3.214,18.

Lançamento de Serviços de Terraplanagem e Transporte realizado pela Prefeitura para Produtor Rural para a construção de aviário, a ser cobrado por meio de guia de arrecadação municipal de acordo com o valor da horamáquina utilizado na prestação do serviço. Valor da Operação: R$ 25.500,00.

Arrecadação referente Serviços de Terraplanagem e Transporte realizado pela Prefeitura para Produtor Rural para a construção de aviário. Valor da Operação: R$ 25.500,00.

Transferência Recebida do FPM – Fundo de Participação dos Municípios – Fato Gerador concomitante com a efetiva arrecadação. Valor da Operação: R$ 8.571.523,00.

Retenção de Contribuição Previdenciária para o INSS referente a Folha de Pagamento (Desconto em folha dos Vencimentos e Vantagens Fixas de Pessoal Efetivo). Valor da Operação: R$ 778.570,32.

Retenção de IRRF – Imposto de Renda Retido na Fonte referente a Folha de Pagamento (Desconto em folha dos Vencimentos e Vantagens Fixas de Pessoal Efetivo). Este recurso não precisa ser repassado, portanto é uma receita da prefeitura. Valor da Operação: R$ 483.457,24.

Transferência Recebida do Estado referente ao IPVA – Imposto sobre a Propriedade de Veículos Automotores – Fato Gerador concomitante com a efetiva arrecadação. Valor da Operação: R$ 752.310,33.

Com base nestas informações é correto afirmar que:

Concurso:

Prefeitura de Cianorte - PR

Disciplina:

Contabilidade Pública

Certo município ao elaborar sua Lei Orçamentária Anual (LOA) fixou o montante de R$ 5.000.000,00 na rubrica “9.9.99.99.99 - Reserva de Contingência”. Durante a execução do orçamento, o volume de recursos fixados para a saúde foi insuficiente, sendo necessário que se usasse essa reserva de contingência para fazer frente a gastos nessa área. Considerando este cenário assinale a alternativa correta:

Concurso:

Prefeitura de Cianorte - PR

Disciplina:

Contabilidade Pública

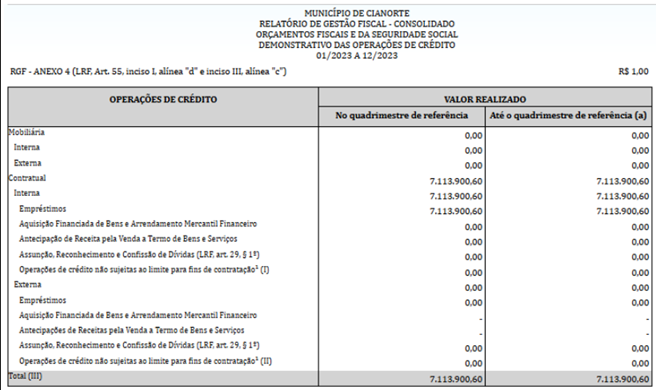

Analise este recorte do Demonstrativo das Operações de Crédito, que integra o Relatório de Gestão Fiscal do 3º quadrimestre de 2023 do Município de Cianorte – PR:

Com base nas informações contidas neste recorte, e considerando a legislação que determina os limites para endividamento e operações de crédito, e ainda sabendo que no ano de 2023 o município teve uma Receita Corrente Líquida (Ajustada para cálculo dos limites de endividamento) no valor de R$ 403.766.356,27, pede-se: qual o valor que faltou para que o município atingisse o limite máximo de operações de crédito no ano de 2023?

Com base nas informações contidas neste recorte, e considerando a legislação que determina os limites para endividamento e operações de crédito, e ainda sabendo que no ano de 2023 o município teve uma Receita Corrente Líquida (Ajustada para cálculo dos limites de endividamento) no valor de R$ 403.766.356,27, pede-se: qual o valor que faltou para que o município atingisse o limite máximo de operações de crédito no ano de 2023?

Concurso:

Prefeitura de Cianorte - PR

Disciplina:

Contabilidade Pública

Considere um caso hipotético de que em determinado município, fosse aprovada ao invés de uma única Lei Orçamentária Anual (LOA), fossem aprovadas quatro LOAs:

1ª Lei: Com a previsão das receitas e fixação das despesas da administração direta do poder executivo;

2ª Lei: Com a previsão das receitas e fixação das despesas dos órgãos e entidades da administração indireta;

3ª Lei: Com a previsão das receitas e fixação das despesas do poder legislativo para o primeiro semestre;

4ª Lei: Com a previsão das receitas e fixação das despesas do poder legislativo para o segundo semestre.

Considerando apenas estas informações e que cada LOA apresentou apenas a previsão das receitas e a fixação das despesas, além de não cumprir a legislação e o princípio da legalidade, no mínimo qual(is) dos demais princípios orçamentários apresentados no Manual de Contabilidade Aplicada ao Setor Público (MCASP) não estaria(m)sendo seguido(s)?

1ª Lei: Com a previsão das receitas e fixação das despesas da administração direta do poder executivo;

2ª Lei: Com a previsão das receitas e fixação das despesas dos órgãos e entidades da administração indireta;

3ª Lei: Com a previsão das receitas e fixação das despesas do poder legislativo para o primeiro semestre;

4ª Lei: Com a previsão das receitas e fixação das despesas do poder legislativo para o segundo semestre.

Considerando apenas estas informações e que cada LOA apresentou apenas a previsão das receitas e a fixação das despesas, além de não cumprir a legislação e o princípio da legalidade, no mínimo qual(is) dos demais princípios orçamentários apresentados no Manual de Contabilidade Aplicada ao Setor Público (MCASP) não estaria(m)sendo seguido(s)?