Questões da prova:

Cebraspe (cespe) - 2014 - ANATEL - Especialista em Regulação - Contabilidade

limpar filtros

120 Questões de concurso encontradas

Página 9 de 24

Questões por página:

Questões por página:

Concurso:

ANATEL

Disciplina:

Contabilidade Geral

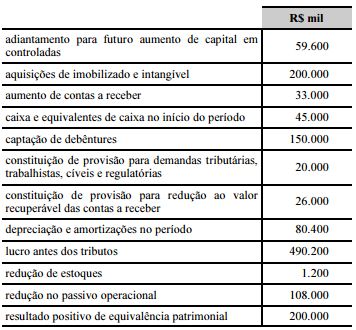

mostrar texto associado

O caixa gerado pelas atividades operacionais é superior a R$ 275 milhões.

Concurso:

ANATEL

Disciplina:

Contabilidade Geral

mostrar texto associado

No final do período, o saldo da conta caixa e equivalentes de caixa foi menor que no início do período.

Concurso:

ANATEL

Disciplina:

Contabilidade Geral

mostrar texto associado

As atividades de financiamento e de investimento consumiram, no referido exercício, mais de R$ 405 milhões.

Concurso:

ANATEL

Disciplina:

Contabilidade Geral

Em relação à consolidação das demonstrações contábeis e demonstrações separadas, julgue o item a seguir.

O goodwill decorrente de aquisição de uma controlada será classificado como uma conta do grupo ativo não circulante, subgrupo investimentos, quando a empresa controladora apresentar balanços consolidados.

O goodwill decorrente de aquisição de uma controlada será classificado como uma conta do grupo ativo não circulante, subgrupo investimentos, quando a empresa controladora apresentar balanços consolidados.

Concurso:

ANATEL

Disciplina:

Contabilidade Geral

Em relação à consolidação das demonstrações contábeis e demonstrações separadas, julgue o item a seguir.

No caso de uma entidade apresentar demonstrações separadas, os investimentos em controladas ou coligadas não devem ter sido avaliados pelo método de equivalência patrimonial.

No caso de uma entidade apresentar demonstrações separadas, os investimentos em controladas ou coligadas não devem ter sido avaliados pelo método de equivalência patrimonial.