Questões da prova:

CESGRANRIO - 2012 - BNDES - Profissional Básico - Economia

limpar filtros

70 Questões de concurso encontradas

Página 1 de 14

Questões por página:

Questões por página:

Considere o modelo ARIMA

Xt – 0,8X t-1 – 0,2X t-2 = at – 1,1a t-1 + 12,

onde at é ruído branco com distribuição normal de variância1. Seja B o operador backshift, ou seja, B X t = X t-1 . Nesse contexto, considere as afirmativas abaixo.

I - A variância do processo W t = (1 – B)(1 + 0,2B)X t é superior a 14.

II - O processo X t é não estacionário e não invertível.

III - X t e X t-2 são não correlacionados.

Está correto o que se afirma em

Xt – 0,8X t-1 – 0,2X t-2 = at – 1,1a t-1 + 12,

onde at é ruído branco com distribuição normal de variância1. Seja B o operador backshift, ou seja, B X t = X t-1 . Nesse contexto, considere as afirmativas abaixo.

I - A variância do processo W t = (1 – B)(1 + 0,2B)X t é superior a 14.

II - O processo X t é não estacionário e não invertível.

III - X t e X t-2 são não correlacionados.

Está correto o que se afirma em

Usando o modelo CAPM, foi calculado o custo esperado de capital próprio para uma empresa X, cuja ação é negociada em bolsa. Consideraram-se uma taxa de retorno esperada do ativo livre de risco de 8% ao ano e uma taxa de retorno esperada da carteira de mercado de 10% ao ano. Desconsidere quaisquer efeitos fiscais. Segundo os gestores de portfólio, a ação ordinária de X é um ativo agressivo.

Logo, o custo esperado de capital próprio de X, em % ao ano, é

Logo, o custo esperado de capital próprio de X, em % ao ano, é

Dois projetos de investimento têm a mesma taxa interna de retorno de 10% ao ano, o mesmo período de payback e o mesmo prazo total até seus términos. Ambos implicam gastos iniciais seguidos de uma sequência de recebimentos sucessivos, e os gastos iniciais dos dois projetos também são iguais.

Tendo em vista essas informações, deduz-se que, no caso desses projetos, os(as)

Tendo em vista essas informações, deduz-se que, no caso desses projetos, os(as)

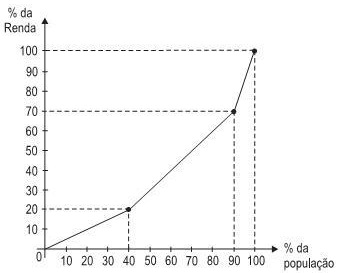

A Figura abaixo mostra, em linha cheia, a curva de Lorenz de um país com 100 habitantes. Desses 100 habitantes, há 10 ricos, 50 de classe média e 40 pobres. Todos os ricos recebem uma renda correspondente a 6 unidades monetárias por período; todos os de classe média recebem 2 unidades monetárias por período, e todos os pobres, 1 unidade monetária por período.

Nessa situação, o coeficiente de Gini é igual a