70 Questões de concurso encontradas

Página 6 de 14

Questões por página:

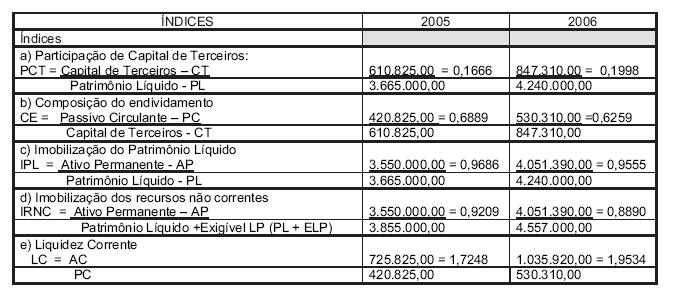

Dados extraídos da análise das demonstrações contábeis elaboradas pela Cia. Aço Forte S/A, em reais.

Com base nos dados acima, pode-se afirmar que o Capital Circulante Próprio da Companhia, em 2006, em reais, foi

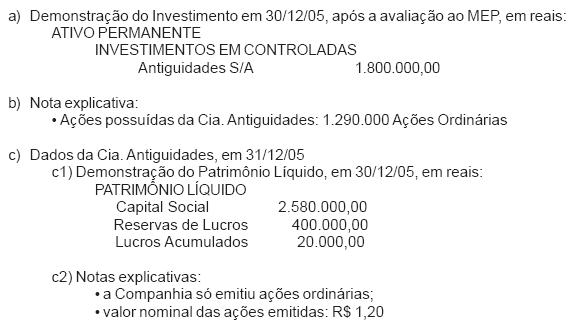

A Cia. Novidades S/A apresentou as seguintes informações de sua única participação societária:

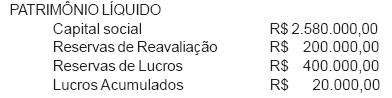

A Cia. Antiguidades, que no exercício encerrado em 31/12/06 apurou um Lucro Líquido de R$ 600.000,00, fez a proposta de distribuição de dividendos no valor de R$ 500.000,00 e apresentou a seguinte demonstração de seu Patrimônio Líquido, antes do reconhecimento do lucro apurado em 2006 e de sua respectiva distribuição:

Considerando, exclusivamente, as informações recebidas e a boa técnica de avaliação do investimento pelo Método da Equivalência Patrimonial (MEP), a receita do investimento, avaliado ao MEP, a ser contabilizada na controladora, Cia. Novidades, em reais, é

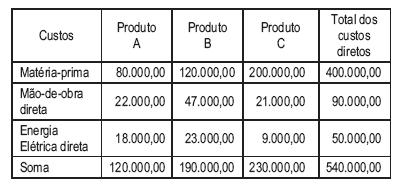

O Gerente de Custos da Cia. Industrial Tamoio S/A, durante a apuração do custo dos produtos do mês, chegou aos seguintes números, em reais:

Sabendo-se que os custos indiretos usualmente alocado aos produtos por rateio, com base no custo da matéria-prima, totalizaram o valor de R$ 250.000,00 no mês, pode-se afirmar que o custo total do Produto C, em reais, é

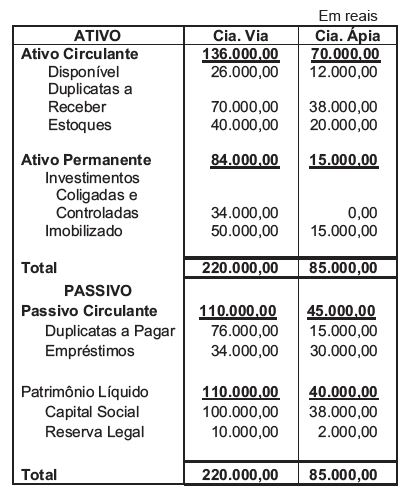

Em 31/12/06, a Cia. Via, com participação de 60% no capital social da Cia. Ápia, e a Cia. Ápia apresentaram os seguintes balanços:

Sabendo-se que as companhias não têm transações comerciais entre si, pode-se afirmar que, no balanço consolidado, o montante do Ativo, em reais, é

No encerramento do exercício, a Investida apurou um Lucro Líquido de R$ 850.000,00, propondo a distribuição de dividendos de R$ 400.000,00, cabendo à Investidora o dividendo a receber de R$ 32.000,00.

Considerando as informações recebidas e todas as alternativas técnicas relativas ao registro e avaliação dos investimentos permanentes, compete à Investidora contabilizar