Questões da prova:

FCC - 2013 - TCE-AM - Analista de Controle Externo - Auditoria Governamental

limpar filtros

70 Questões de concurso encontradas

Página 8 de 14

Questões por página:

Questões por página:

Concurso:

TCE-AM

Disciplina:

Contabilidade Geral

Determinada Cia. adquiriu, em 31/12/2012, produtos para revenda no valor de $ 120.000, para serem pagos em junho de 2014. Sabe-se que se estes produtos tivessem sido adquiridos à vista, a Cia. pagaria $ 100.000. Em 05/01/2013, a Cia. vendeu estes produtos pelo valor de $ 250.000 que será recebido integralmente em 05/01/2015. Para determinar o valor que será recebido do cliente, a empresa considerou a taxa de juros vigente no mercado e se a venda tivesse sido feita à vista, dentro das condições normais, o seu valor seria de $ 196.000. Com base nestas informações, em 05/01/2013, a Cia. deveria ter reconhecido, referente a esta venda, um Lucro Bruto de

Concurso:

TCE-AM

Disciplina:

Contabilidade Geral

Considere as seguintes afirmações relacionadas com Passivos:

I. Toda obrigação presente decorrente de evento passado, cuja saída de caixa futura seja provável, possível ou remota, deve ser reconhecida como provisão desde que seja mensurada com confiança.

II. O registro do montante inicial dos recursos captados de terceiros, classificáveis no passivo exigível e avaliados pelo custo amortizado, deve corresponder ao valor justo líquido dos custos de transação diretamente atribuíveis à emissão do passivo financeiro.

III. O valor reconhecido como provisão deve ser a melhor estimativa, na data do balanço, das saídas de recursos que serão exigidas para liquidar a obrigação presente. É correto o que se afirma em

I. Toda obrigação presente decorrente de evento passado, cuja saída de caixa futura seja provável, possível ou remota, deve ser reconhecida como provisão desde que seja mensurada com confiança.

II. O registro do montante inicial dos recursos captados de terceiros, classificáveis no passivo exigível e avaliados pelo custo amortizado, deve corresponder ao valor justo líquido dos custos de transação diretamente atribuíveis à emissão do passivo financeiro.

III. O valor reconhecido como provisão deve ser a melhor estimativa, na data do balanço, das saídas de recursos que serão exigidas para liquidar a obrigação presente. É correto o que se afirma em

Concurso:

TCE-AM

Disciplina:

Contabilidade Geral

Considere as seguintes aquisições realizadas pela Cia. Vale Tudo S.A.:

Ativo 1 - Aquisição de uma Marca cuja vida útil é indeterminada.

Ativo 2 - Aquisição de um imóvel para ser utilizado em suas operações. Sabe-se que 2 meses após a compra, o imóvel sofreu uma valorização de 20%.

Ativo 3 - Aquisição de 100% do total das ações da Cia. Gama, com o objetivo de diversificar suas atividades. O valor pago corresponde exatamente ao valor justo líquido dos ativos e passivos identificáveis da adquirida.

Em relação aos critérios de mensuração dos respectivos ativos, é correto afirmar que o ativo

Ativo 1 - Aquisição de uma Marca cuja vida útil é indeterminada.

Ativo 2 - Aquisição de um imóvel para ser utilizado em suas operações. Sabe-se que 2 meses após a compra, o imóvel sofreu uma valorização de 20%.

Ativo 3 - Aquisição de 100% do total das ações da Cia. Gama, com o objetivo de diversificar suas atividades. O valor pago corresponde exatamente ao valor justo líquido dos ativos e passivos identificáveis da adquirida.

Em relação aos critérios de mensuração dos respectivos ativos, é correto afirmar que o ativo

Concurso:

TCE-AM

Disciplina:

Contabilidade Geral

Considere as seguintes informações sobre a empresa X correspondentes ao ano de 2012:

1. Apuração do resultado do período com a obtenção de lucro líquido de $ 250.000.

2. Destinação do Lucro do Período: constituição de Reserva Legal no valor de $ 12.500 e de Reserva de Incentivos Fiscais no valor de $ 10.000.

3. Distribuição de dividendos no valor de $ 50.000.

4. Aumento de Capital Social no valor total de $ 80.000, sendo $ 40.000 com incorporação de parte do lucro do período e o restante de $ 40.000 com integralização com veículos.

Após o reconhecimento dessas operações, a Demonstração das Mutações do Patrimônio Líquido (DMPL) evidenciou um aumento no Patrimônio Líquido inicial da empresa no valor total de

1. Apuração do resultado do período com a obtenção de lucro líquido de $ 250.000.

2. Destinação do Lucro do Período: constituição de Reserva Legal no valor de $ 12.500 e de Reserva de Incentivos Fiscais no valor de $ 10.000.

3. Distribuição de dividendos no valor de $ 50.000.

4. Aumento de Capital Social no valor total de $ 80.000, sendo $ 40.000 com incorporação de parte do lucro do período e o restante de $ 40.000 com integralização com veículos.

Após o reconhecimento dessas operações, a Demonstração das Mutações do Patrimônio Líquido (DMPL) evidenciou um aumento no Patrimônio Líquido inicial da empresa no valor total de

Concurso:

TCE-AM

Disciplina:

Contabilidade Geral

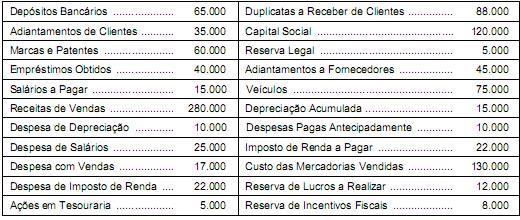

Antes de elaborar as suas Demonstrações Contábeis, a Cia. Rio Grande Ltda. apresentava, em 31/12/2012, em seu balancete de verificação, as seguintes contas e seus respectivos saldos (valores em $):

Com base nessas informações e assumindo que não houve proposta de distribuição de dividendos, o total do Patrimônio Líquido da Cia. Rio Grande Ltda. apresentado em seu Balanço Patrimonial, em 31/12/2012, foi