Questões da prova:

FCC - 2013 - SEFAZ-SP - Agente Fiscal de Rendas

limpar filtros

80 Questões de concurso encontradas

Página 5 de 16

Questões por página:

Questões por página:

Concurso:

SEFAZ-SP

Disciplina:

Contabilidade Geral

mostrar texto associado

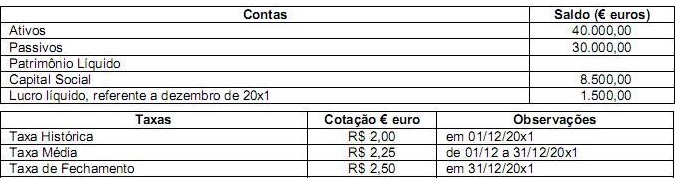

Com base nos dados contábeis fornecidos pela Cia. XYZ (Investida) e as cotações do € euro após a conversão, o valor do investimento da Cia. ABC (investidora) é, em 31 de dezembro de 20x1, em R$,

Concurso:

SEFAZ-SP

Disciplina:

Contabilidade Geral

mostrar texto associado

A conversão do Balanço Patrimonial da Cia. XYZ (para Reais), em 31/12/20x1, gera um registro na Conta Ajuste Acumulado de Conversão, na Cia. ABC, no valor de, em R$,

Concurso:

SEFAZ-SP

Disciplina:

Contabilidade Geral

A Empresa Comercial Jacob & Frères vendeu mercadorias a prazo por R$ 200 milhões, sendo que o valor da venda à vista das mercadorias seria de R$ 175 milhões (valor justo).

O custo das mercadorias vendidas foi R$ 130 milhões. Nesta operação, há, apenas, a incidência de 18% de ICMS sobre as vendas.

Considerando que o financiamento das vendas a prazo não é prática usual da empresa e que a mesma utiliza ICMS com segregação entre a parcela sobre venda e a parcela sobre receita financeira, o valor do lucro bruto na operação foi, em milhões de reais:

O custo das mercadorias vendidas foi R$ 130 milhões. Nesta operação, há, apenas, a incidência de 18% de ICMS sobre as vendas.

Considerando que o financiamento das vendas a prazo não é prática usual da empresa e que a mesma utiliza ICMS com segregação entre a parcela sobre venda e a parcela sobre receita financeira, o valor do lucro bruto na operação foi, em milhões de reais:

Concurso:

SEFAZ-SP

Disciplina:

Contabilidade Geral

A Empresa Aérea Voos Seguros (arrendatária) fechou contrato de arrendamento mercantil financeiro de uma aeronave para transporte de passageiros com uma Empresa Espanhola (arrendadora), sendo que a arrendatária possui a opção de compra do bem, no final do período, pelo valor de R$ 1.000,00.

Considere as seguintes informações:

- Período do contrato: 96 meses

- Vida útil econômica da aeronave: 100 meses

- Capacidade da aeronave: 80 passageiros

- Valor mensal do arrendamento mercantil: R$ 350.000,00

- Valor presente das contraprestações futuras: R$ 21.535.080,77

- Valor justo da aeronave: R$ 25.000.000,00

No início do prazo do arrendamento mercantil, na arrendatária, o valor do registro contábil do bem no ativo imobilizado deve ser, em R$:

Considere as seguintes informações:

- Período do contrato: 96 meses

- Vida útil econômica da aeronave: 100 meses

- Capacidade da aeronave: 80 passageiros

- Valor mensal do arrendamento mercantil: R$ 350.000,00

- Valor presente das contraprestações futuras: R$ 21.535.080,77

- Valor justo da aeronave: R$ 25.000.000,00

No início do prazo do arrendamento mercantil, na arrendatária, o valor do registro contábil do bem no ativo imobilizado deve ser, em R$:

Concurso:

SEFAZ-SP

Disciplina:

Contabilidade Geral

A Empresa Alfa S.A. recebeu do Município Beta uma área de 150.000 metros quadrados para a construção de uma unidade de produção, cujo valor justo era de R$ 350,00 o metro quadrado.

A lei municipal que autorizou a subvenção governamental (doação) da respectiva área impôs a seguinte restrição: a empresa deverá gerar 150 empregos diretos, consecutivamente, por um período, mínimo, de 15 anos. No momento do recebimento da doação, a empresa deve debitar:

A lei municipal que autorizou a subvenção governamental (doação) da respectiva área impôs a seguinte restrição: a empresa deverá gerar 150 empregos diretos, consecutivamente, por um período, mínimo, de 15 anos. No momento do recebimento da doação, a empresa deve debitar: