Questões da prova:

IBFC - 2024 - TRF - 5ª REGIÃO - Analista Judiciário - Contabilidade

limpar filtros

60 Questões de concurso encontradas

Página 7 de 12

Questões por página:

Questões por página:

Concurso:

TRF - 5ª REGIÃO

Disciplina:

Contabilidade Geral

A Norma Brasileira de Contabilidade NBC PG 01 tem por objetivo fixar a conduta do contador, quando no exercício da sua atividade e nos assuntos relacionados à profissão e à classe. Analise as afirmativas abaixo e dê valores Verdadeiro (V) ou Falso (F).

( ) A Norma Brasileira de Contabilidade NBC PG 01, não fixa a conduta do técnico de contabilidade, pois seus direitos e deveres são abordados em outros normativos, também sob a responsabilidade do Conselho Federal de Contabilidade CFC.

( ) Um dos deveres do contador, descritos na NBC PG 01, é guardar sigilo sobre o que souber em razão do exercício profissional, inclusive no âmbito do serviço público, mesmo quando solicitado por autoridades competentes, entre estas, os Conselhos Federal e Regionais de Contabilidade.

( ) É proibido ao contador transferir, mesmo que parcialmente, a execução dos serviços a seu cargo a outro profissional, mantendo como sua a responsabilidade técnica.

( ) Com relação à classe contábil, o contador deve zelar pelo cumprimento das normas estabelecidas pelo Conselho Federal de Contabilidade CFC, mas não precisa acatar as decisões aprovadas pela classe contábil.

Assinale a alternativa que apresenta a sequência correta de cima para baixo.

( ) A Norma Brasileira de Contabilidade NBC PG 01, não fixa a conduta do técnico de contabilidade, pois seus direitos e deveres são abordados em outros normativos, também sob a responsabilidade do Conselho Federal de Contabilidade CFC.

( ) Um dos deveres do contador, descritos na NBC PG 01, é guardar sigilo sobre o que souber em razão do exercício profissional, inclusive no âmbito do serviço público, mesmo quando solicitado por autoridades competentes, entre estas, os Conselhos Federal e Regionais de Contabilidade.

( ) É proibido ao contador transferir, mesmo que parcialmente, a execução dos serviços a seu cargo a outro profissional, mantendo como sua a responsabilidade técnica.

( ) Com relação à classe contábil, o contador deve zelar pelo cumprimento das normas estabelecidas pelo Conselho Federal de Contabilidade CFC, mas não precisa acatar as decisões aprovadas pela classe contábil.

Assinale a alternativa que apresenta a sequência correta de cima para baixo.

Concurso:

TRF - 5ª REGIÃO

Disciplina:

Contabilidade Geral

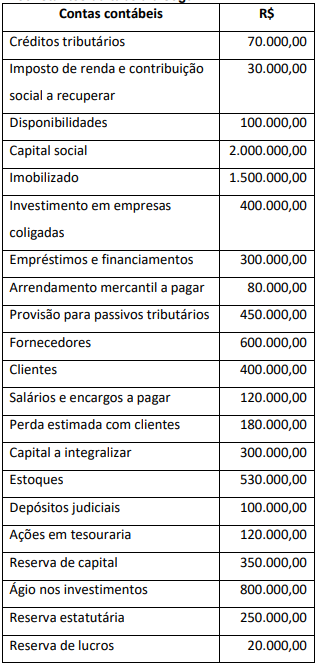

A empresa GG Comércio e Indústria S/A, apresentou no último exercício social as contas com seus respectivos saldos contábeis, constantes da tabela a seguir.

Com base nos dados acima, assinale a alternativa correta que apresenta, respectivamente, o valor do ativo não circulante (ANC), do passivo circulante (PC) e do patrimônio líquido (PL).

Com base nos dados acima, assinale a alternativa correta que apresenta, respectivamente, o valor do ativo não circulante (ANC), do passivo circulante (PC) e do patrimônio líquido (PL).

Concurso:

TRF - 5ª REGIÃO

Disciplina:

Contabilidade Geral

A Instrução Técnica Geral ITG 2002 R1 estabelece critérios e procedimentos específicos para a escrituração contábil das entidades sem finalidade de lucros. Analise as alternativas a seguir e assinale a correta.

Concurso:

TRF - 5ª REGIÃO

Disciplina:

Contabilidade Geral

A Instrução Técnica Geral ITG 2000 R1 estabelece critérios e procedimentos a serem adotados pela entidade para a escrituração contábil e para a guarda e a manutenção da documentação. Analise as afirmativas abaixo e dê valores Verdadeiro (V) ou Falso (F).

( ) A escrituração contábil deve ser executada em idioma e em moeda corrente nacionais; em forma contábil; em ordem cronológica de dia, mês e ano; sem espaços em branco, entrelinhas, borrões, rasuras ou emendas; e com base em documentos de origem externa ou interna ou, na sua falta, em elementos que comprovem ou evidenciem fatos contábeis.

( ) A terminologia utilizada no registro contábil deve expressar a essência econômica da transação.

( ) Os livros contábeis como o Livro Diário e o Livro Razão, em forma digital, devem, obrigatoriamente, ser assinados digitalmente pela entidade e pelo profissional da contabilidade regularmente habilitado e obrigatoriamente autenticados no registro público.

( ) Não se admite o uso de códigos ou abreviaturas nos históricos dos lançamentos.

( ) Se um registro for realizado com erro na escrituração contábil da entidade, ele poderá ser retificado através de lançamento de estorno ou de complementação. Em qualquer um dos casos, o histórico do lançamento deve ser exatamente igual ao lançamento original que deu origem à retificação.

Assinale a alternativa que apresenta a sequência correta de cima para baixo.

( ) A escrituração contábil deve ser executada em idioma e em moeda corrente nacionais; em forma contábil; em ordem cronológica de dia, mês e ano; sem espaços em branco, entrelinhas, borrões, rasuras ou emendas; e com base em documentos de origem externa ou interna ou, na sua falta, em elementos que comprovem ou evidenciem fatos contábeis.

( ) A terminologia utilizada no registro contábil deve expressar a essência econômica da transação.

( ) Os livros contábeis como o Livro Diário e o Livro Razão, em forma digital, devem, obrigatoriamente, ser assinados digitalmente pela entidade e pelo profissional da contabilidade regularmente habilitado e obrigatoriamente autenticados no registro público.

( ) Não se admite o uso de códigos ou abreviaturas nos históricos dos lançamentos.

( ) Se um registro for realizado com erro na escrituração contábil da entidade, ele poderá ser retificado através de lançamento de estorno ou de complementação. Em qualquer um dos casos, o histórico do lançamento deve ser exatamente igual ao lançamento original que deu origem à retificação.

Assinale a alternativa que apresenta a sequência correta de cima para baixo.

Concurso:

TRF - 5ª REGIÃO

Disciplina:

Contabilidade Geral

Uma empresa efetuou venda de mercadorias à vista no valor de R$ 700.000,00 que custaram R$ 400.000,00. Para que o registo da venda de mercadorias e da baixa do estoque seja feito em um lançamento apenas, é necessário utilizar: