200 Questões de concurso encontradas

Página 7 de 40

Questões por página:

Julgue o próximo item à luz dos preceitos do Manual de Contabilidade Aplicado ao Setor Público.

O lançamento contábil da aquisição de veículo a prazo, por um ente público, caracteriza-se como uma variação patrimonial quantitativa por ser de caráter compensatório.

Julgue o item subsequente, que dizem respeito à estrutura e às características dos balanços orçamentário, financeiro e patrimonial e da demonstração das variações patrimoniais, previstos na Lei n.º 4.320/1964.

Na demonstração das variações patrimoniais, as variações decorrentes da execução orçamentária devem ser elencadas em separado daquelas que independem da execução, tais como a alienação de bens e direitos.

Julgue o item subsequente, que dizem respeito à estrutura e às características dos balanços orçamentário, financeiro e patrimonial e da demonstração das variações patrimoniais, previstos na Lei n.º 4.320/1964.

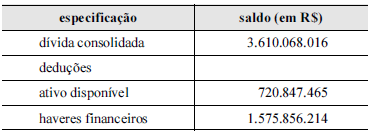

Situação hipotética: No demonstrativo do resultado nominal do governo federal constante do Relatório Resumido da Execução Orçamentária de maio de 2015, constavam as informações mostradas na tabela a seguir, e os restos a pagar processados apresentavam o valor de R$ 45.446.936.

Assertiva: Nesse caso, a dívida consolidada líquida será de R$ 1.358.811.273.

Julgue o item subsequente, que dizem respeito à estrutura e às características dos balanços orçamentário, financeiro e patrimonial e da demonstração das variações patrimoniais, previstos na Lei n.º 4.320/1964.

Julgue o item subsequente, que dizem respeito à estrutura e às características dos balanços orçamentário, financeiro e patrimonial e da demonstração das variações patrimoniais, previstos na Lei n.º 4.320/1964.

Por não estarem previstas no momento de elaboração da proposta orçamentária, as despesas provenientes de créditos adicionais abertos durante o exercício financeiro são consideradas extraorçamentárias.