80 Questões de concurso encontradas

Página 3 de 16

Questões por página:

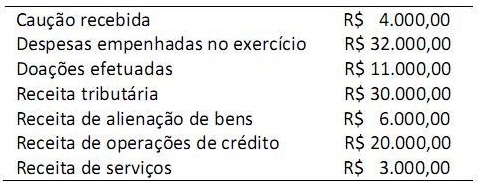

Considere os seguintes dados referentes às operações realizadas por um ente público no exercício de 2011:

Com base nos dados, a Demonstração dos Fluxos de Caixa do exercício de 2011 evidenciará

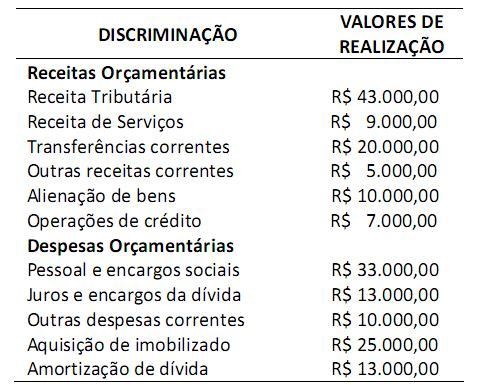

Um município apresentou as seguintes informações sobre as operações realizadas no exercício de 2011:

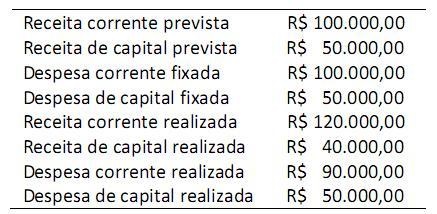

Considerando que o saldo final em espécie (caixa, equivalentes, depósitos restituíveis e valores vinculados) do exercício de 2010 era de R$ 2.000,00 e que foram inscritas como restos a pagar do exercício despesas no montante de R$ 10.000,00, qual é o valor total dos ingressos a ser apresentado no Balanço Financeiro do exercício de 2011 será de

Considere os seguintes dados orçamentários de um determinado município, referentes ao ano de 2011:

Com base nos dados, é correto afirmar que o resultado orçamentário do ano de 2011 apresentou

“Na área pública, o controle interno tem o objetivo de ser, simultaneamente, um mecanismo de auxílio ao administrador público e um instrumento de proteção e defesa do cidadão. O controle contribui para que os objetivos da organização pública sejam alcançados e que as ações sejam conduzidas de forma econômica, eficiente e eficaz, resultando na salvaguarda dos recursos públicos contra o desperdício, o abuso, os erros, as fraudes e as irregularidades.”

(Castro, D. P. Auditoria e Controle Interno na Administração Pública. Paulo: Atlas, 2008)

Considerando as formas de controle interno, pode-se afirmar que o disposto no Art. 60 da Lei nº 4.320/64 e suas alterações posteriores (normas de direito financeiro para elaboração e controle dos orçamentos públicos): “É vedada a realização de despesa sem prévio empenho”, constitui-se em um exemplo de controle