Questões da prova:

FCC - 2013 - TRE-RO - Analista Judiciário - Contabilidade

limpar filtros

60 Questões de concurso encontradas

Página 4 de 12

Questões por página:

Questões por página:

Concurso:

TRE-RO

Disciplina:

Contabilidade Geral

Considere as seguintes assertivas sobre incorporação, fusão e cisão:

I. A incorporação é a operação pela qual uma ou mais sociedades são absorvidas por outra, que lhes sucede em todos os direitos e obrigações.

II. A fusão é a operação pela qual se unem duas ou mais sociedades para formar sociedade nova, que lhes sucederá em todos os direitos e obrigações.

III. A cisão é a operação pela qual a companhia transfere todo o seu patrimônio para uma ou mais sociedades, constituídas para esse fim ou já existentes, extinguindo-se a companhia cindida. A cisão parcial do patrimônio não é permitida.

IV. Se a incorporação, fusão ou cisão envolverem companhia aberta, as sociedades que a sucederem serão também companhias abertas.

V. O acionista dissidente de sociedade fundida ou incorporada não terá direito de retirada no caso de ação de espécie ou classe que tenha liquidez e dispersão no mercado.

Está correto o que consta em

I. A incorporação é a operação pela qual uma ou mais sociedades são absorvidas por outra, que lhes sucede em todos os direitos e obrigações.

II. A fusão é a operação pela qual se unem duas ou mais sociedades para formar sociedade nova, que lhes sucederá em todos os direitos e obrigações.

III. A cisão é a operação pela qual a companhia transfere todo o seu patrimônio para uma ou mais sociedades, constituídas para esse fim ou já existentes, extinguindo-se a companhia cindida. A cisão parcial do patrimônio não é permitida.

IV. Se a incorporação, fusão ou cisão envolverem companhia aberta, as sociedades que a sucederem serão também companhias abertas.

V. O acionista dissidente de sociedade fundida ou incorporada não terá direito de retirada no caso de ação de espécie ou classe que tenha liquidez e dispersão no mercado.

Está correto o que consta em

Concurso:

TRE-RO

Disciplina:

Contabilidade Geral

Considere os dados contábeis extraídos da Cia. Omega, empresa comercial, referentes ao exercício financeiro de 2012:

- Faturamento Bruto com a venda de mercadorias: R$ 200.000,00.

- Tributos sobre vendas: R$ 40.000,00

- Receita Líquida de Vendas: R$ 160.000,00.

- Valor de compra das mercadorias vendidas durante 2012 (incluídos os tributos sobre compras): R$ 70.800,00.

- Custo das mercadorias vendidas na Demonstração de Resultados do Exercício de 2012: R$ 60.000,00.

- Valor dos serviços de utilidade pública consumidos durante 2012: R$ 3.500,00.

- Despesa com Depreciação e Amortização em 2012: R$ 21.000,00.

- Resultado Positivo de Equivalência Patrimonial em 2012: R$ 3.000,00.

- Receitas Financeiras em 2012: R$ 1.100,00.

Com base nessas informações, em 2012, o valor adicionado a ser distribuído pela Cia. Omega foi, em reais,

- Faturamento Bruto com a venda de mercadorias: R$ 200.000,00.

- Tributos sobre vendas: R$ 40.000,00

- Receita Líquida de Vendas: R$ 160.000,00.

- Valor de compra das mercadorias vendidas durante 2012 (incluídos os tributos sobre compras): R$ 70.800,00.

- Custo das mercadorias vendidas na Demonstração de Resultados do Exercício de 2012: R$ 60.000,00.

- Valor dos serviços de utilidade pública consumidos durante 2012: R$ 3.500,00.

- Despesa com Depreciação e Amortização em 2012: R$ 21.000,00.

- Resultado Positivo de Equivalência Patrimonial em 2012: R$ 3.000,00.

- Receitas Financeiras em 2012: R$ 1.100,00.

Com base nessas informações, em 2012, o valor adicionado a ser distribuído pela Cia. Omega foi, em reais,

Concurso:

TRE-RO

Disciplina:

Contabilidade Geral

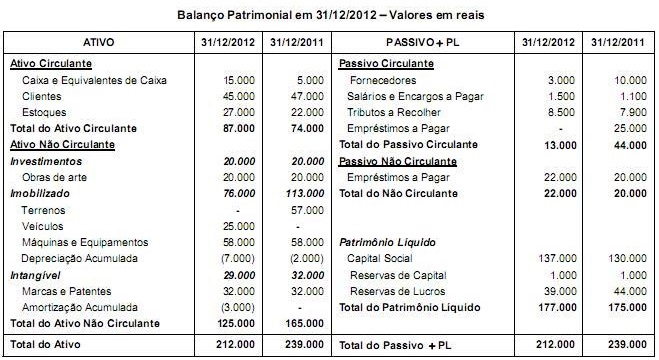

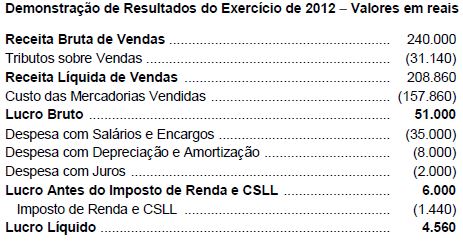

Considere as informações apresentadas, a seguir, da empresa Delta S.A.:

Considerando que a despesa com juros é referente aos empréstimos de longo prazo e que NÃO foi paga, as Atividades Operacionais, em 2012,

Concurso:

TRE-RO

Disciplina:

Contabilidade Geral

São itens evidenciados na Demonstração das Mutações do Patrimônio Líquido, mas que NÃO alteram o total do Patrimônio Líquido:

Concurso:

TRE-RO

Disciplina:

Contabilidade Geral

Considere os seguintes dados contábeis da Cia. Gama, antes da distribuição do Lucro Líquido do Exercício de 2012:

Capital Social em 31/12/2012 ................................................................................. R$ 500.000,00

Reserva Legal em 31/12/2012 ............................................................................... R$ 100.000,00

Reserva para Contingência em 31/12/2012 ........................................................... R$ 8.000,00

Reserva Estatutária em 31/12/2012 ....................................................................... R$ 25.000,00

Lucro Líquido do Exercício em 2012 ...................................................................... R$ 40.000,00

Resultado Positivo de Equivalência Patrimonial em 2012 ...................................... R$ 13.000,00

O estatuto da empresa é omisso quanto ao dividendo obrigatório, mas determina que, no mínimo 20% do Lucro Líquido do Exercício sejam destinados à Reserva Estatutária. Sabendo que houve reversão da Reserva para Contingência de R$ 8.000,00 em 2012, é correto afirmar que, em 2012, a Cia. Gama

Capital Social em 31/12/2012 ................................................................................. R$ 500.000,00

Reserva Legal em 31/12/2012 ............................................................................... R$ 100.000,00

Reserva para Contingência em 31/12/2012 ........................................................... R$ 8.000,00

Reserva Estatutária em 31/12/2012 ....................................................................... R$ 25.000,00

Lucro Líquido do Exercício em 2012 ...................................................................... R$ 40.000,00

Resultado Positivo de Equivalência Patrimonial em 2012 ...................................... R$ 13.000,00

O estatuto da empresa é omisso quanto ao dividendo obrigatório, mas determina que, no mínimo 20% do Lucro Líquido do Exercício sejam destinados à Reserva Estatutária. Sabendo que houve reversão da Reserva para Contingência de R$ 8.000,00 em 2012, é correto afirmar que, em 2012, a Cia. Gama