Questões da prova:

Cebraspe (cespe) - 2008 - INSS - Analista do Seguro Social - Estatística

limpar filtros

150 Questões de concurso encontradas

Página 1 de 30

Questões por página:

Questões por página:

Concurso:

INSS

Disciplina:

Estatística

Considere-se o modelo de séries temporais em tempo discreto na forma Xt = Xt – 1 + f Wt – 1 + Wt, em que t representa o tempo, φ = 1, 2, 3, ...; φ … 0 é o coeficiente do modelo e Wt representa um processo de choques aleatórios com média zero e variância σ2 . Com base nessas informações, julgue o item seguinte, acerca da primeira diferença Xt - X t-1.

A variância dessa diferença é igual a (1 + φ2) σ2.

A variância dessa diferença é igual a (1 + φ2) σ2.

Concurso:

INSS

Disciplina:

Estatística

Considere-se o modelo de séries temporais em tempo discreto na forma Xt = Xt – 1 + f Wt – 1 + Wt, em que t representa o tempo, φ = 1, 2, 3, ...; φ … 0 é o coeficiente do modelo e Wt representa um processo de choques aleatórios com média zero e variância σ2 . Com base nessas informações, julgue o item seguinte, acerca da primeira diferença Xt - X t-1.

A função de densidade espectral dessa diferença é h(ω) = σ2( 1 - 2 sen  ) / 2π, em que - π ≤ ω ≤ π.

) / 2π, em que - π ≤ ω ≤ π.

Concurso:

INSS

Disciplina:

Estatística

Considere-se o modelo de séries temporais em tempo discreto na forma Xt = Xt – 1 + f Wt – 1 + Wt, em que t representa o tempo, φ = 1, 2, 3, ...; φ … 0 é o coeficiente do modelo e Wt representa um processo de choques aleatórios com média zero e variância σ2 . Com base nessas informações, julgue o item seguinte, acerca da primeira diferença Xt - X t-1.

A auto-correlação e a auto-correlação parcial entre Xt - X t - 1 e X t + 12 - X t + 11 são, respectivamente, iguais a φ / 1 + φ2 e ( 1 + φ)12 / 1 + φ2 + φ4 + φ6 +... + φ24

A auto-correlação e a auto-correlação parcial entre Xt - X t - 1 e X t + 12 - X t + 11 são, respectivamente, iguais a φ / 1 + φ2 e ( 1 + φ)12 / 1 + φ2 + φ4 + φ6 +... + φ24

Concurso:

INSS

Disciplina:

Estatística

Considere-se o modelo de séries temporais em tempo discreto na forma Xt = Xt – 1 + f Wt – 1 + Wt, em que t representa o tempo, φ = 1, 2, 3, ...; φ …0 é o coeficiente do modelo e Wt representa um processo de choques aleatórios com média zero e variância σ2 . Com base nessas informações, julgue o item seguinte, acerca da primeira diferença Xt - X t-1.

Essa diferença é uma série temporal fracamente estacionária.

Essa diferença é uma série temporal fracamente estacionária.

Concurso:

INSS

Disciplina:

Estatística

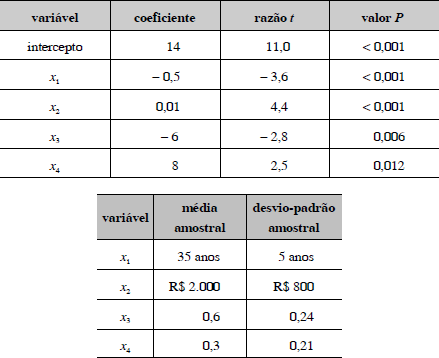

mostrar texto associado

Com base nas informações apresentadas no texto, julgue o item a seguir.

O stepwise é um método computacional para a estimação de coeficientes do modelo de regressão linear. Nesse método, inicialmente, todas as q variáveis explanatórias de interesse estão disponíveis no banco de dados. Em seguida, observam-se os valores da razão t e exclui-se aquela variável que possui o maior valor P. Repete-se o procedimento para as q - 1 variáveis restantes e assim sucessivamente. O processo termina quando todas as estimativas dos coeficientes apresentam valores P baixos, como os que estão apresentados no quadro do texto

O stepwise é um método computacional para a estimação de coeficientes do modelo de regressão linear. Nesse método, inicialmente, todas as q variáveis explanatórias de interesse estão disponíveis no banco de dados. Em seguida, observam-se os valores da razão t e exclui-se aquela variável que possui o maior valor P. Repete-se o procedimento para as q - 1 variáveis restantes e assim sucessivamente. O processo termina quando todas as estimativas dos coeficientes apresentam valores P baixos, como os que estão apresentados no quadro do texto