Questões da prova:

FCC - 2013 - MPE-MA - Analista Ministerial - Ciências Contábeis

limpar filtros

60 Questões de concurso encontradas

Página 2 de 12

Questões por página:

Questões por página:

Concurso:

MPE-MA

Disciplina:

Contabilidade Pública

O sistema contábil, nos termos das Normas Brasileiras de Contabilidade Aplicada ao Setor Público, está estruturado em subsistemas de informações. Dentre eles, é correto afirmar:

Concurso:

MPE-MA

Disciplina:

Contabilidade Pública

A classificação dos elementos patrimoniais considera a segregação em “circulante” e “não circulante”, com base em seus atributos de conversibilidade e exigibilidade. Nestas condições, nos termos das Normas Brasileiras de Contabilidade Aplicada ao Setor Público, entende-se por circulante:

Concurso:

MPE-MA

Disciplina:

Contabilidade Pública

O patrimônio público sob o enfoque contábil, conforme as Normas Brasileiras de Contabilidade Aplicada ao Setor Público - NBC T 16, é estruturado nos seguintes grupos:

Concurso:

MPE-MA

Disciplina:

Contabilidade Pública

Acerca das demonstrações contábeis das entidades definidas no campo da Contabilidade Aplicada ao Setor Público (NBC T 16), considere:

I. O Balanço Financeiro evidencia as receitas e as despesas de natureza orçamentárias e extraorçamentárias confrontando o orçamento inicial e as suas alterações com a execução, demonstrando o resultado financeiro.

II. O Balanço Orçamentário evidencia as receitas e as despesas orçamentárias, detalhadas em níveis relevantes de análise, confrontando o orçamento inicial e as suas alterações com a execução, demonstrando o resultado orçamentário.

III. O Balanço Patrimonial, estruturado em Ativo, Passivo e contas de compensação, evidencia as receitas e as despesas orçamentárias e a situação patrimonial da entidade pública.

IV. O Balanço Financeiro evidencia as receitas e despesas orçamentárias, bem como os ingressos e dispêndios extraorçamentários, conjugados com os saldos de caixa do exercício anterior e os que se transferem para o início do exercício seguinte.

V. O Balanço Patrimonial, estruturado em Ativo, Passivo e Patrimônio Líquido, evidencia qualitativa e quantitativamente a situação patrimonial da entidade pública.

Está correto o que se afirma APENAS em

I. O Balanço Financeiro evidencia as receitas e as despesas de natureza orçamentárias e extraorçamentárias confrontando o orçamento inicial e as suas alterações com a execução, demonstrando o resultado financeiro.

II. O Balanço Orçamentário evidencia as receitas e as despesas orçamentárias, detalhadas em níveis relevantes de análise, confrontando o orçamento inicial e as suas alterações com a execução, demonstrando o resultado orçamentário.

III. O Balanço Patrimonial, estruturado em Ativo, Passivo e contas de compensação, evidencia as receitas e as despesas orçamentárias e a situação patrimonial da entidade pública.

IV. O Balanço Financeiro evidencia as receitas e despesas orçamentárias, bem como os ingressos e dispêndios extraorçamentários, conjugados com os saldos de caixa do exercício anterior e os que se transferem para o início do exercício seguinte.

V. O Balanço Patrimonial, estruturado em Ativo, Passivo e Patrimônio Líquido, evidencia qualitativa e quantitativamente a situação patrimonial da entidade pública.

Está correto o que se afirma APENAS em

Concurso:

MPE-MA

Disciplina:

Contabilidade Pública

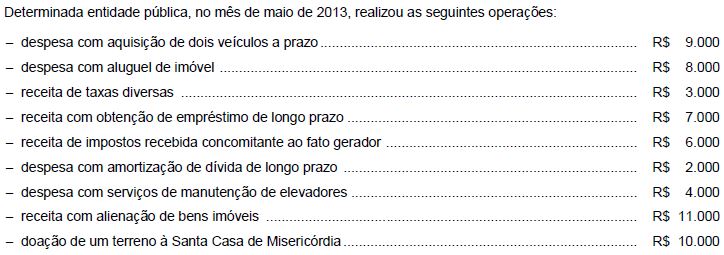

mostrar texto associado

As receitas e despesas que provocaram variações patrimoniais qualitativas somam, respectivamente: