Questões da prova:

Cebraspe (cespe) - 2013 - BACEN - Analista - Política Econômica e Monetária

limpar filtros

120 Questões de concurso encontradas

Página 11 de 24

Questões por página:

Questões por página:

Com relação a econometria, método que emprega a matemática e a estatística para análise dos dados econômicos, julgue o item que se segue.

As virtudes atribuídas aos modelos de vetor auto regressivo (VAR) incluem a simplicidade e a não necessidade de determinar as variáveis endógenas e exógenas, bem como a facilidade de interpretação dos coeficientes individuais nos modelos estimados por essa técnica, que dispensa estimar a função de resposta ao impulso.

As virtudes atribuídas aos modelos de vetor auto regressivo (VAR) incluem a simplicidade e a não necessidade de determinar as variáveis endógenas e exógenas, bem como a facilidade de interpretação dos coeficientes individuais nos modelos estimados por essa técnica, que dispensa estimar a função de resposta ao impulso.

Com relação a econometria, método que emprega a matemática e a estatística para análise dos dados econômicos, julgue o item que se segue.

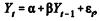

Nos modelos em que aparecem valores defasados da variável dependente no segundo membro — cujo exemplo mais simples é  em que os distúrbios

em que os distúrbios  são serialmente independentes —, as consequências de se utilizar os estimadores de mínimos quadrados para o caso de violação da independência entre o distúrbio e a variável explicativa é a possibilidade de obtenção de estimativas viesadas e perda de eficiência.

são serialmente independentes —, as consequências de se utilizar os estimadores de mínimos quadrados para o caso de violação da independência entre o distúrbio e a variável explicativa é a possibilidade de obtenção de estimativas viesadas e perda de eficiência.

Concurso:

BACEN

Disciplina:

Estatística

Considerando que um investidor obtenha retornos diários iguais a R$ 10,00, R$ 50,00 ou R$ 100,00 com probabilidades iguais a 0,70, 0,25 e 0,05, respectivamente, julgue o item subsequente.

Se o retorno diário de R$10,00 e de R$ 100,00 forem eventos independentes, então a probabilidade de se obter retorno diário igual a R$10,00 ou R$ 100,00 é maior que 73%.

Se o retorno diário de R$10,00 e de R$ 100,00 forem eventos independentes, então a probabilidade de se obter retorno diário igual a R$10,00 ou R$ 100,00 é maior que 73%.

Concurso:

BACEN

Disciplina:

Estatística

Considerando que um investidor obtenha retornos diários iguais a R$ 10,00, R$ 50,00 ou R$ 100,00 com probabilidades iguais a 0,70, 0,25 e 0,05, respectivamente, julgue o item subsequente.

O retorno diário esperado pelo investidor é inferior a R$ 20,00.

O retorno diário esperado pelo investidor é inferior a R$ 20,00.

Concurso:

BACEN

Disciplina:

Estatística

Considerando que um investidor obtenha retornos diários iguais a R$ 10,00, R$ 50,00 ou R$ 100,00 com probabilidades iguais a 0,70, 0,25 e 0,05, respectivamente, julgue o item subsequente.

A probabilidade de o investidor obter retorno superior a R$ 40,00 é maior que 25%.

A probabilidade de o investidor obter retorno superior a R$ 40,00 é maior que 25%.